BILANZIERUNG VON OPTIONEN BEIM ERWERB VON SPAC: MEHR ALS EINE SHARE-BASED PAYMENT TRANSACTION?

Im März 2022 befasste sich das IFRS Interpretations Committee (IC) mit einer speziellen Anfrage zur Bilanzierung von Optionen beim Erwerb einer Special Purpose Acquisition Company (SPAC). Die SPAC hatte im Rahmen eines Börsengangs (IPO) Aktien (SPAC-Aktien) und Optionen (SPAC-Optionen) ausgegeben und liquide Mittel dafür erhalten.

Ein Unternehmen erwirbt nun diese SPAC, um deren Börsennotierung und Barmittel zu erhalten. Hierfür wurde zwischen dem Unternehmen und dessen Alt-Aktionären ein neues Holdingunternehmen (Zielunternehmen) gegründet bzw. eingezogen. Der Erwerb der SPAC erfolgte durch Anteilstausch: Die Anteilseigner der SPAC erhielten Aktien und Optionen am Zielunternehmen im Tausch gegen ihre SPAC-Aktien und ihre SPAC-Optionen. Die SPAC-Optionen, die nach dem Tausch vom Zielunternehmen gehalten werden, werden als Teil der Übernahmeregelung annulliert. Die SPAC wurde eine hundertprozentige Tochtergesellschaft des Zielunternehmens, welches die SPAC als börsennotierte Gesellschaft ersetzt. Der beizulegende Zeitwert der vom Zielunternehmen begebenen Instrumente überstieg dabei den beizulegenden Zeitwert des Nettovermögens der SPAC. Die Frage in diesem Zusammenhang war, wie die bei Erwerb der SPAC erfolgte Ausgabe der Optionen am Zielunternehmen bei diesem zu bilanzieren ist.

In einem vorläufigen Ergebnis kommt das IC zum Schluss, dass die Optionen am Zielunternehmen nicht ausschließlich als Gegenleistung für den Erwerb der Börsennotierung zu sehen und damit als Share Based Payment nach IFRS 2 zu behandeln sind. Vielmehr müssen die Optionen am Zielunternehmen auch anteilig als Gegenleistung für den Erwerb des Nettovermögens der SPAC betrachtet und somit - zumindest anteilig - nach IAS 32 bilanziert werden. Die Optionen am Zielunternehmen stellen somit eine Gegenleistung sowohl für den Erwerb der Börsennotierung als auch des Nettovermögens (i.d.R. überwiegend Barmittel) der SPAC dar.

Die bilanzielle Behandlung beim Zielunternehmen ist abhängig davon, ob eine Verbindlichkeit für die SPAC-Optionen (Optionen auf Anteile an der SPAC) übernommen wird. Zur Bestimmung, ob eine Verbindlichkeit für die SPAC-Optionen als Teil des Erwerbs zu erfassen ist, sind die konkreten Umstände und Gegebenheiten einschließlich aller Bedingungen der dem Erwerb zu Grunde liegenden Vereinbarungen zu berücksichtigen (bspw. die rechtliche Struktur der Transaktion sowie die Konditionen der SPAC-Optionen und der im Rahmen des Erwerbs begebenen Optionen). Die Aufteilung sowohl des auf den Erwerb der Börsennotierung als auch des auf den Erwerb des Nettovermögens entfallenden Teils der Gegenleistung auf die begebenen Instrumente (Anteile am Zielunternehmen und Optionen auf Anteile am Zielunternehmen) soll nach dem Vorschlag des IFRS IC nach ihren Fair Values erfolgen. Dabei besteht zwar ein gewisser Ermessensspielraum. Eine Aufteilung der Gegenleistung allein zur Erzielung eines bestimmten Bilanzierungsergebnisses ist allerdings nicht angemessen.

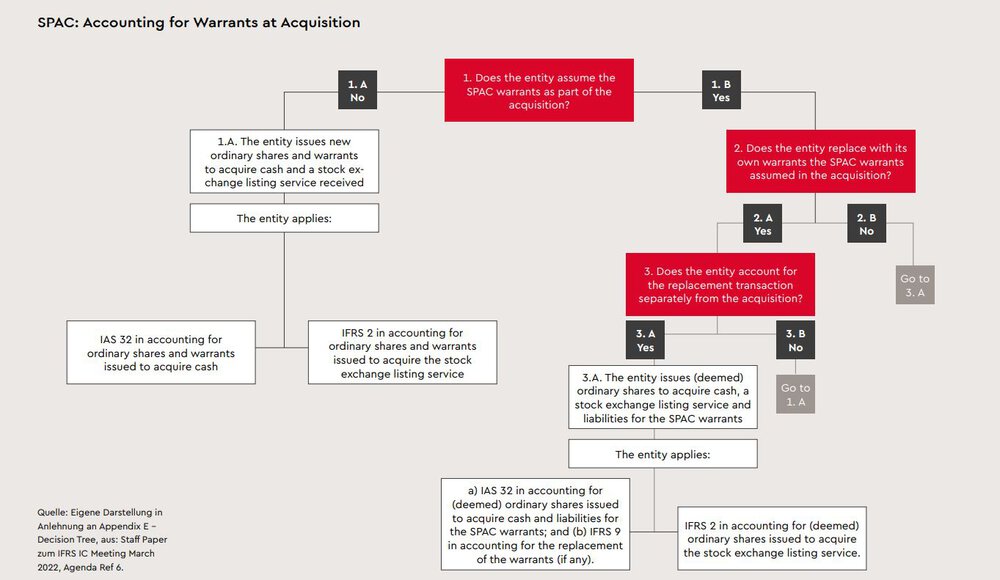

Nachfolgendes Schaubild verdeutlicht die bilanzielle Behandlung des Anteilstauschs:

Das IFRS IC unterscheidet zwei Fälle, abhängig davon, ob eine Verbindlichkeit für die SPAC-Optionen als Teil des Erwerbs übernommen bzw. erfasst wird oder nicht:

Fall 1: Unter den Voraussetzungen, dass die SPAC-Optionen als Teil des Erwerbs übernommen (1.B), durch die Optionen am Zielunternehmen ersetzt werden (2.A) und die Ersetzung in einer separaten Transaktion abgebildet wird (3.A) oder nicht ersetzt werden (2.B), stellen nur die neu ausgegebenen Anteile am Zielunternehmen die Gegenleistung zum Erwerb des Nettovermögens und der Börsennotierung dar. Da in diesem Fall der Tausch der SPAC-Optionen in einer separaten Transaktion durchgeführt wird, wird bei der Akquisition ebenfalls eine Verbindlichkeit für die SPAC-Optionen erworben.

Fall 2: Wenn die SPAC-Optionen nicht als Teil des Erwerbs übernommen werden (1.A) oder innerhalb der Transaktion des Erwerbs der SPAC ersetzt werden (3.B), stellen sowohl die neu ausgegebenen Anteile am Zielunternehmen als auch die Optionen am Zielunternehmen die Gegenleistung für den Erwerb des Nettovermögens und der Börsennotierung der SPAC dar.

Der Erwerb der Börsennotierung fällt in den Anwendungsbereich des IFRS 2. Der Erwerb des Nettovermögens ist nach den Vorschriften des IAS 32 abzubilden. Für eine mögliche Ersetzung der SPAC-Optionen durch Optionen am Zielunternehmen ist der IFRS 9 einschlägig. Das IFRS IC kommt zum vorläufigen Ergebnis, dass die Grundsätze und Anforderungen in den IFRS-Rechnungslegungsstandards eine angemessene Grundlage bieten, um zu bestimmen, wie Optionsscheine beim Erwerb einer SPAC in dem vom IC diskutierten Sachverhalt zu bilanzieren sind. Infolgedessen hat das IC beschlossen, den Arbeitsplan nicht um ein Standardsetzungsprojekt zu erweitern.

Autoren: Robin Allgaier und WP/StB Philipp Alexander Reiss, beide München

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!