M&A Glossar - Begriffe im M&A Verkaufsprozess

Glossar

Aus unserer täglichen Praxis wissen wir, dass der Verkauf des eigenen Unternehmens für die Gesellschafter ein einschneidender Schritt im Leben ist. Da die meisten Unternehmer diesen Schritt nur einmal im Leben gehen, wollen wir mit diesem M&A-Glossar den Zugang zur M&A-Welt vereinfachen und unsere Mandanten sowie alle weiteren Interessenten in die Lage versetzen, Fachbegriffe richtig einordnen zu können.

Wir wünschen Ihnen eine erkenntnisreiche Lektüre unseres M&A-Glossars und stehen für Fragen und Anregungen selbstverständlich gerne zur Verfügung.

Mehr zu unseren Serviceleistungen im Bereich M&A erfahren Sie hier.

A

Add-on Transaktion

Unter Add-on-Transaktionen versteht man den Erwerb weiterer Beteiligungen im Nachgang zu einer bereits durchgeführten Transaktion, dem so genannten Plattform-Investment. Die weiteren Beteiligungen haben dabei einen engen strategischen Bezug zu dem Plattform-Investment, z.B. im Sinne einer geografischen Expansion, einer technologischen Weiterentwicklung oder einer Erweiterung der Wertschöpfungskette.

Add-on-Transaktionen werden typischerweise im Rahmen von Buy & Build Strategien durchgeführt, um durch Marktkonsolidierung und das Heben von Synergieeffekten größere, effizientere und profitablere Unternehmensgruppen zu formen. Der Buy & Build Ansatz ist eine von Private Equity Investoren häufig verfolgte Strategie.

Annual Recurring Revenue (ARR)

Die Kennzahl Annual Recurring Revenue (ARR; Deutsch: jährlich wiederkehrender Umsatz) misst den wiederkehrenden Umsatz eines Unternehmens auf Jahresbasis und ist daher ein wichtiger Gradmesser für die wirtschaftliche Nachhaltigkeit und Planbarkeit eines Unternehmens bzw. Geschäftsmodells. Im Kontext von M&A-Transaktionen wird der ARR häufig als Bewertungsgrundlage insbesondere für jüngere Unternehmen, die noch keine relevanten Gewinne erzielen, herangezogen.

Der ARR ist besonders relevant für Unternehmen mit Abonnementmodellen oder wiederkehrenden Einnahmequellen, wie zum Beispiel SaaS (Software as a Service) Unternehmen oder Streamingdienste. Der ARR wird – sofern keine Jahresverträge vorliegen – berechnet, indem man die monatlichen wiederkehrenden Einnahmen (MRR) mit 12 multipliziert. Die Kennzahl des ARR ermöglicht neben der absoluten Messung der wiederkehrenden Umsätze auch die Vergleichbarkeit von Unternehmen.

Durch die Berechnung rollierender 12-Monats-Durchschnitte des ARR sowie die Extrapolation in die Zukunft lässt sich das Wachstumspotenzial eines Unternehmens sehr gut ableiten. Darüber hinaus lässt sich durch eine Kohortenanalyse das historische Kündigungsverhalten der Kunden sowie die durchschnittliche Kundenbindungsdauer errechnen. Beide sind weitere wichtige Kennzahlen für die Einschätzung der nachhaltigen Entwicklung eines Unternehmens sowie die Unternehmensbewertung.

Aus der Sicht von Investoren sind Unternehmen mit einem hohen ARR-Anteil am Umsatz und niedrigen Kündigungsraten besonders im Fokus, da ihre Cashflows sehr gut prognostizierbar sind. Noch attraktiver wird ein Unternehmen, wenn die wiederkehrenden Umsätze mit einem starken Log-In-Effekt verbunden sind, der Wechsel zu Wettbewerbern oder der Verzicht auf die Dienstleistung also nicht ohne weiteres möglich sind.

Auf Grund der vorgenannten Wichtigkeit des ARR und daraus abgeleiteter Kennzahlen stellt die Analyse der dem ARR zu Grunde liegenden Vertragsverhältnisse einen essenziellen Teil der Due Diligence dar.

Asset Purchase Agreement

Phase 3: TransaktionNeben dem in der letzten Ausgabe unseres 1x1 des M&A Geschäfts erläuterten Share Purchase Agreements (SPA) ist das Asset Purchase Agreement (APA; Vermögenskaufvertrag) der zweite, weniger häufig verwendete Weg, um eine M&A-Transaktion vertraglich zu regeln. Im Rahmen eines sogenannten Asset Deals regelt das APA den Verkauf genau definierter Vermögensgegenstände. Es werden somit keine Unternehmensanteile veräußert.

Da im Rahmen eines APA im Gegensatz zum SPA nicht alle Vermögensgegenstände und Verbindlichkeiten auf den Käufer übergehen, muss im APA genau definiert werden, welche Assets zu welchem Preis verkauft werden. Diese Assets sind insbesondere Maschinen, Patente, Markenrechte, Kundenbeziehungen, Lagerbestände, IT und Immobilien. Nicht zuletzt gehen auch die Arbeitsverhältnisse mit Mitarbeiterinnen und Mitarbeiter auf den Käufer über.

Je genauer im APA der Kaufpreis den einzelnen Vermögensgegenständen zugeordnet ist, desto einfacher gestaltet sich im Rahmen der Post Merger Integration die sogenannte Purchase Price Allocation, also die buchhalterische Zuordnung des Kaufpreises auf die erworbenen Assets. Diese bildet beim Käufer die Grundlage für zukünftige Abschreibungen. Darüber hinaus ergibt sich als Differenz zwischen dem Kaufpreis und der Summe der Bewertungen der einzelnen Vermögensgegenstände ein sogenannter Goodwill oder Badwill in der Bilanz des Käufers.

Da mit einem APA Vermögenswerte losgelöst von Verbindlichkeiten erworben werden können, kommen APAs häufig beim Erwerb von Assets aus einem Insolvenzverfahren heraus zum Einsatz, um den operativen Geschäftsbetrieb ohne die Belastung durch vorherige Schulden fortsetzen zu können. Zum anderen kann ein APA auch generell dazu beitragen, die Haftung des Verkäufers zu begrenzen, indem es ihm erlaubt, nur bestimmte Assets zu verkaufen und nicht das gesamt Unternehmen.

B

Bridge Loan

Ein Bridge Loan (Brückenfinanzierung bzw. Überbrückungsfinanzierung) ist ein Darlehen, welches einem Unternehmen gewährt wird, um vorübergehende Finanzierungslücken zu überbrücken. Im M&A-Kontext handelt es sich dabei typischerweise um Finanzierungen im Vorfeld von Eigenkapitalmaßnahmen.

Insbesondere bei schnell wachsenden Unternehmen wie reifen Startups werden Bridge Loans häufig eingesetzt, um die Zeit bis zur nächsten Kapitalrunde und damit einhergehende Liquiditätslücken zu überbrücken. Ein weiteres typisches Szenario für den Einsatz von Bridge Loan ist die Zeit vor dem Börsengang eines Unternehmens. Neben der Überbrückung von Liquiditätsengpässen geht es hier aber auch häufig darum, eine höhere Eigenkapitalquote ausweisen zu können. Dafür muss die Brückenfinanzierung einen entsprechenden Rangrücktritt enthalten, um als Eigenkapital gewertet werden zu können.

In beiden Fällen wird das Bridge Loan üblicherweise kurzfristig nach der Kapitalmaßnahme zurückgeführt. Daneben ist aber auch eine – ggfs. teilweise – Wandlung in Eigenkapital im Rahmen der Kapitalmaßnahme denkbar. Letzteres trifft insbesondere auf Private-Debt-Finanzierungen von Kreditfonds zu.

Neben der reinen Liquiditätsfunktion sind Bridge Loan auch häufig das Mittel der Wahl, da sie relativ flexibel und schnell aufgenommen werden können. Auf der anderen Seite lassen sich die Kreditgeber die genannten Vorteile in Form einer vergleichsweise hohen Verzinsung vergüten. Darüber hinaus ergibt sich aus der Darlehensaufnahme das Risiko der Nicht-Rückzahlung, falls die langfristige Finanzierung nicht zu Stande kommt. Auch relevante Kennzahlen wie der Verschuldungsgrad oder der Schuldendienstdeckungsgrad verschlechtern sich.

Buy-Out

Bei einem Buy-Out handelt es sich um eine spezielle Art und Weise des Unternehmenskaufs. Neben weiteren Spielarten wird dabei typischerweise zwischen Management Buy-Out (MBO) und Leveraged Buy-Out (LBO) unterschieden.

Ein MBO, also der Erwerb des Unternehmens durch das bestehende Management, ist häufig ein Weg der Unternehmensnachfolge, wenn diese in der Familie nicht umsetzbar ist. Der Kulturwechsel vom Manager zum Unternehmer sollte dabei optimalerweise langfristig vorbereitet werden. Regelmäßig kann ein MBO nicht rein mit Eigenkapital gestemmt werden, so dass zur Darstellung der Gesamtfinanzierung Fremdkapital hinzugezogen werden muss.

Von einem LBO, also einem hoch gehebelten Unternehmenskauf, spricht man dann, wenn die Transaktion fast vollständig mit Fremdkapital finanziert wird und die operativen Cashflows des zu erwerbenden Unternehmens zum großen Teil für den Kapitaldienst der Akquisitionsfinanzierung aufgewendet werden müssen.

C

CapEx

Unter CapEx (Abk. für engl. Capital Expenditures) versteht man Investitionsausgaben für längerfristige Anlagegüter wie z.B. Maschinen, Gebäude, aber auch Erstausrüstung, Ersatzteile und Rechnersysteme. Folglich gibt die Höhe der CapEx einen ersten Hinweis auf die Kapitalintensität eines Unternehmens bzw. Geschäftsmodells.

Die CapEx sind insbesondere in Abgrenzung zu den OpEx (Abk für engl. Operational Expenditures) zu sehen, welche in Form von z.B. Kosten für Rohstoffe, Personal oder Leasing die laufenden Betriebsausgaben darstellen.

Im Rahmen der Finanzanalyse als integraler Bestandteil einer M&A-Transaktion stellt die Analyse der CapEx einen wichtigen Bestandteil dar. Zum einen kann es sein, dass im Vorfeld eines Unternehmensverkaufs notwendige Investitionen unterlassen wurden, um bessere Finanzergebnisse ausweisen zu können. In der Analyse fällt dies typischerweise auf und wird über Normalisierungen der Ergebnisse bzw. in der Equity Bridge berücksichtigt.

Zum anderen gibt es zumeist einen direkten Zusammenhang zwischen der Höhe der CapEx und der Höhe der Verschuldung eines Unternehmens, da Investitionen in Anlagegüter häufig mit Fremdkapital finanziert werden. Aus Sicht eines Investors kann die bedeuten, dass für eine Akquisitionsfinanzierung weniger Verschuldungspotenzial verbleibt, was sich negativ auf den möglichen Kaufpreis auswirken kann.

Carve-Out

Insbesondere bei Konzernen stellt sich häufig die strategische Frage, wie mit besonders innovativen Geschäftsbereichen oder Einheiten außerhalb des Kerngeschäfts umgegangen werden soll. Im Midcap-Bereich etwa könnte sich diese Frage für eine Einheit mit 20 Mio. EUR Umsatz bei einem Gesamtumsatz von 100 Mio. EUR stellen. Eine Lösung dafür kann ein Carve-Out, also ein (Teil-) Verkauf der Geschäftseinheit, sein

Dabei wird die Geschäftseinheit aus dem Konzern herausgelöst (aus dem Englischen carve out = herausschnitzen). Im weiteren Sinn wird der Begriff Carve-Out für Ausgliederungen aus einem Unternehmen mit anschließendem IPO oder Verkauf verwandt. Solch einem Carve-Out kann ein Spin-Off vorangehen, zum Teil werden beide Begriffe synonym verwendet.

Im engeren Sinn bezeichnet der Begriff einen sog. Equity Carve-Out. Dabei werden nicht alle Anteile eines ausgegliederten Geschäftsbereichs veräußert, sondern nur ein Teil. So kann der Konzern an der zukünftigen Entwicklung der Business Unit partizipieren. Ein Beispiel hierfür ist der Börsengang von OSRAM im Jahr 2013, bei dem Siemens zunächst ca. 17% der Anteile behielt.

Chain of Title

Phase 3: TransaktionUnter „Chain of Title“ (Deutsch: Eigentumsrechtskette) versteht man im Rahmen von M&A-Transaktionen den historisch lückenlosen Nachweis der Inhaberschaft von Gesellschaftsanteilen. Im Rahmen der Legal Due Diligence wird so die Berechtigung des Verkäufers zur Übertragung der Anteile verifiziert.

Je nach Unternehmensgeschichte können Eigentumsverhältnisse durch eine Vielzahl von Übertragungen und Gesellschaftern geprägt sein. Der Nachweis einer ununterbrochenen „Chain of Title“ ist daher im Rahmen von Share Deals von hoher Relevanz, so dass im Anteilskauf- und Übertragungsvertrag (SPA) typischerweise zusätzlich zu den entsprechenden Nachweisen die Abgabe einer Garantieerklärung durch den Verkäufer verlangt wird (Title Guarantee).

In Deutschland bzw. Westeuropa geben die entsprechenden Register (insb. Handelsregister und Grundbuch) zumeist ausreichend Sicherheit hinsichtlich der Eigentumsrechtskette. In zahlreichen anderen Jurisdiktionen wie z.B. in Osteuropa können Eigentumsrechte jedoch oft nicht sicher hergeleitet werden. In solchen Fällen kann der Abschluss einer Title-Versicherung das wirtschaftliche Risiko abfedern.

Change of Control

Phase 3: TransaktionIm Rahmen einer M&A-Transaktion versteht man unter „Change of Control“ (CoC) – auf Deutsch „Änderung der Beteiligungsverhältnisse“ – im engeren Sinne die Übernahme einer Mehrheit an einem Unternehmen durch einen neuen Gesellschafter. Im weiteren Sinne kann jede Veränderung der Beteiligungsverhältnisse bei einem Unternehmen oder auch bei den Gesellschaftern eines Unternehmens gemeint sein.

Sogenannte CoC-Klauseln sind in vielen wichtigen Unternehmensverträgen enthalten. Besonders häufig sind CoC-Klauseln in Darlehensverträgen zu finden, da die Bonität der Gesellschafter sowie die Gesellschafterstruktur für einen Darlehensgeber ein wichtiges Kriterium für die Vergabe eines Darlehens darstellen. Typischerweise sieht eine CoC-Klausel ein Kündigungsrecht des Vertragspartners vor. Im Vorfeld einer Transaktion sollten somit Vertragspartner mit CoC-Klausel rechtzeitig mit einbezogen werden.

Im Rahmen der Legal Due Diligence liegt folglich auch ein besonderes Augenmerk auf Verträgen mit CoC-Klauseln. Neben Darlehensverträgen enthalten häufig auch Anstellungsverträge mit Schlüsselpersonen sowie Lieferantenverträge CoC-Klauseln.

Closing

Phase 3: TransaktionIm Rahmen einer M&A-Transaktion ist das sogenannte Closing der finale Schritt. An diesem Tag erfolgt der wirtschaftliche Übergangs des Unternehmens auf den neuen Eigentümer. Der Begriff Closing stammt dabei aus dem Englischen und bedeutet „Schließen“. Die Transaktion wird also final umgesetzt, indem eine rechtskräftiger Vertrag (vgl. Signing) von beiden Vertragsparteien vollzogen, also „abgeschlossen“ wird.

Voraussetzung für ein erfolgreiches Closing ist der Nachweis der Umsetzung der beim Signing vereinbarten Closing Actions. Diese umfassen in erster Linie die Zahlung des Kaufpreises, aber auch beispielsweise notwendiger Kartellfreigaben, Einholung von Genehmigungen und Lizenzen, Verzicht auf Vorkaufsrechte, Klärung von Change-of-Control-Sachverhalten sowie die Vertragsgestaltung mit dem Management.

Insbesondere bei Akquisitionen durch strategische Käufer, aber auch beim Erwerb durch Finanzinvestoren, ist die auf das Closing folgende Post Merger Integration eine entscheidende Phase für den letztendlichen Erfolg einer Transaktion. Dabei wird das erworbene Unternehmen in den operativen Geschäftsbetrieb des Erwerbers integriert. Der Fokus liegt dabei zumeist auf der Aufbau- und Ablauforganisation, dem Heben von Synergien u.a. in den Bereichen Produkte, Produktion und Vertrieb, der Vereinheitlichung von Buchhaltung und Controlling sowie einem gemeinsamen Marktauftritt.

Closing Accounts

Phase 3: TransaktionIm Rahmen einer M&A-Transaktion dienen die sog. Closing Accounts (Zwischenbilanz) neben dem Locked-Box-Mechanismus als zweite Möglichkeit für die finale Bewertung eines Unternehmens. Die Closing Accounts werden erst nach dem Signing zu demjenigen Zeitpunkt erstellt, welcher gemäß Kaufvertrag als wirtschaftlicher Übergang vereinbart wurde.

Somit steht zum Signing noch kein finaler Netto-Kaufpreis fest. Vielmehr werden zunächst der Unternehmenswert und das Referenz-Working-Capital festgelegt sowie die Herleitung des aktuellen Working Capitals und der Nettofinanzverbindlichkeiten definiert. Als Zwischenschritt wird zum vereinbarten Closing-Zeitpunkt ein vorläufiger Kaufpreis bezahlt.

Sobald die Closing Accounts vorliegen, wird der finale Kaufpreis ermittelt, indem vom festgelegten Unternehmenswert die Nettofinanzverbindlichkeiten abgezogen werden und die Differenz zwischen aktuellem und Referenz-Working-Capital addiert wird.

Die finale Bewertung auf Basis der Closing Accounts kann wirtschaftliche Verschlechterungen zwischen Signing und Closing berücksichtigen, was eine Verschiebung von Risiken hin zum Verkäufer bewirkt.

Control Premium

Phase 3: TransaktionAls „Control Premium“ – also Preisaufschlag für die Erlangung der Kontrolle über ein Unternehmen – wird ein Betrag oder ein Prozentsatz bezeichnet, um den der anteilige Wert einer Mehrheitsbeteiligung den anteiligen Wert einer Minderheitsbeteiligung an einem Unternehmen übersteigt. Spiegelbildlich spricht man bei nicht beherrschenden Beteiligungen von einem „Minority Discount“.

Investoren sind bereit, eine „Control Premium“ zu bezahlen, da sie so weitreichenden Einfluss auf das zu erwerbende Unternehmen erlangen können. Darüber hinaus können insbesondere Investoren mit Holding-Struktur das Unternehmen im Falle einer Beteiligung größer 50% voll konsolidieren und somit entsprechendes Wachstum ausweisen.

Bei börsennotierten Unternehmen kommt es häufig dazu, dass für große Aktienpakete, die den Käufer über bestimmte Mitbestimmungsschwellen heben, ein Aufschlag gegenüber dem letzten Börsenkurs bezahlt wird.

Corporate Venture Capital

Als Corporate Venture Capital (CVC)-Gesellschaften werden Investmentgesellschaften etablierter Unternehmen – zumeist Konzerne – bezeichnet, die strategische Investments in junge Unternehmen in Anlehnung an das Kerngeschäft tätigen.

Der Fokus der Investments liegt dabei auf dem frühzeitigen Investment in für das Kerngeschäft – potenziell – relevante Technologien und Geschäftsmodelle. Somit kann man CVC-Gesellschaften auch als Beschleuniger des betrieblichen Innovationsmanagements betrachten. Neben der Nutzung neuer Technologien ist für Konzerne auch das Sichern von Innovationsvorteilen gegenüber Wettbewerbern ein entscheidender Aspekt für CVC-Aktivitäten.

Für junge Technologieunternehmen bringt ein CVC-Investment mehrere Vorteile mit sich: Neben dem Zugriff auf Kapital und die F&E-Kapazitäten des Konzerns gewinnen sie typischerweise mit dem Konzern auch einen wichtigen Referenzkunden. Andererseits verlieren sie aber ihre Neutralität als Technologieanbieter.

Bekannte deutsche CVC-Gesellschaften sind zum Beispiel neosfer (Commerzbank) im Finanzbereich oder Robert Bosch Venture Capital im Technologiebereich.

D

Distressed M&A

Angesichts der derzeitigen multiplen Krisensituation rückt das Thema Distressed M&A immer mehr in den Fokus des M&A Marktes. Dabei handelt es sich um Transaktionen von Unternehmen bzw. Unternehmensteilen vor dem Hintergrund wirtschaftlicher Schwierigkeiten, wobei „distressed“ auf Deutsch so viel wie „notleidend“ bedeutet.

Die Gesellschafter eines Unternehmens mit hohem Illiquiditäts- bzw. Überschuldungsrisiko sollten die Option einer Distressed M&A-Transaktion möglichst proaktiv und frühzeitig in Betracht ziehen, um eine Insolvenz noch vermeiden zu können. So kann zum Beispiel durch die Veräußerung unprofitabler Geschäftsbereiche der Fortbestand des verbleibenden Unternehmens gesichert werden.

Für den Käufer im Rahmen einer Distressed M&A Transaktion bietet sich die Chance eines Einstiegs zu einer niedrigen Bewertung. Die damit verbundenen Risiken sollen dabei durch eine umfangreiche Due Diligence Prüfung mitigiert werden. Eine Verschärfung des Risikoprofils ergibt sich typischerweise noch dadurch, dass eine Fremdfinanzierung – wenn überhaupt – nur zu deutlich erhöhten Finanzierungskosten möglich ist.

Dry Powder

Bei Venture Capital- (VC) und Private Equity-Firmen (PE) bezieht sich der Begriff „Dry Powder“ auf den Betrag von zugesagtem, aber noch nicht investiertem Kapital, das den Firmen zur Verfügung steht. Es handelt sich somit um liquide Mittel, die darauf warten, in neue oder bestehende Investments allokiert zu werden.

Typischerweise stehen diese Barmittel den VC- und PE-Firmen nur zum Teil sofort zur Verfügung, da sie je nach Bedarf bei den Investoren in mehreren Schritten abgerufen werden, so dass zwischen Kapitalabruf und Kapitaleingang einige Wochen liegen.

Bis Ende 2021 war „Dry Powder“ einer der Haupttreiber der Bewertungen bei M&A-Transaktionen. So verdoppelte sich der weltweite Bestand an „Dry Powder“ gemäß Bain Global PE-Report von 1,7 Billionen USD im Jahr 2017 auf 3,4 Billionen USD im Jahr 2021 – die Nullzinspolitik der Notenbanken zog eine große Nachfrage nach alternativen Investments nach sich.

Auch im Jahr 2022 setzte sich dieser Trend mit „Dry Powder“ i.H.v. 3,6 Billionen USD fort. Allerdings sorgte das makroökonomische und politische Umfeld für rückläufige Unternehmensbewertungen trotz dieses Investitionsdrucks.

Dual-Track-Prozess

Der Dual-Track-Prozess ist eine Möglichkeit für börsenfähige Unternehmen, die Unternehmensbewertung zu optimieren. Dabei werden ein M&A-Verkaufs-Prozess für das Unternehmen sowie ein Börsengang parallel verfolgt, mit dem Ziel, einen maximalen Wettbewerb um ein Investment in das Unternehmen zu orchestrieren. Dieser Prozess wird sinnvoller Weise von einem erfahrenen M&A-Berater federführend begleitet.

Wesentliche Vorteile für die Eigentümer sind die Flexibilität sowie die Transaktionssicherheit, die ein Dual-Track-Prozess gewährleisten kann. Er eröffnet ein größeres Spektrum an Investoren und bis spät im Prozess kann entschieden werden, welcher Weg der optimale ist. Durch die bessere Verhandlungsposition kann typischerweise ein höherer Verkaufspreis bzw. eine höhere Unternehmensbewertung erzielt werden.

Das Management des Unternehmens muss sich dabei dessen bewusst sein, dass solch ein umfangreicher Prozess für alle involvierten Mitarbeiter eine hohe Arbeitsbelastung bedeutet. Gleichzeitig ergeben sich aber auch Synergieeffekte, z.B. bei der Erstellung von Information Memorandum und Börsenprospekt.

Due Diligence

Phase 3: TransaktionUnter Due Diligence (Deutsch: notwendige Sorgfalt) bzw. Due Diligence Prüfung - jeweils kurz "DD" - versteht man die vertiefte Prüfung relevanter Sachverhalte im Rahmen eines Unternehmenskaufs. Typischerweise werden hierfür externe Experten wie z.B. Steuerberater und Rechtsanwälte eingebunden.

DD-Prüfungen werden typischer Weise durch den Käufer beauftragt und in verschiedenen Bereichen wie z.B. Commercial DD, Financial DD, Legal DD, Tax DD etc. durchgeführt. Dabei kann beispielsweise eine Tax-DD ca. 4 Wochen in Anspruch nehmen und Kosten im 6-stellligen Bereich verursachen. Die WTS Advisory unterstützt Ihre Sell-Side- und Buy-Side-Mandanten mit Ihrem umfangreichen Netzwerk bei der Auswahl geeigneter DD-Partner.

E

EBITDA

Das EBITDA (Earnings Before Interest, Tax, Depreciation and Amortization) ist die im M&A-Geschäft gebräuchlichste Größe zur Erfolgsmessung eines Unternehmens sowie zur Kaufpreisfindung. Das EBITDA als Ergebnis vor Zinsen, Steuern und Abschreibungen ist ein sehr geeigneter Indikator für die operative Ertragskraft eines Unternehmens. Häufiger Diskussionspunkt im Rahmen der Kaufpreisfindung sind Anpassungen des EBITDA auf Grund von Sondereffekten wie z.B. Kosten für externe Berater oder Zertifizierungen. Hier spricht man dann vom adjusted EBITDA oder AEBITDA. Derzeit liegt zum Beispiel der durchschnittliche EBITDA-Multiple der im S-DAX notierten Unternehmen bei 18,5.

Für eine erste Einschätzung des Wertes Ihres Unternehmens nutzen Sie gerne den Firmenwert-Rechner auf unserer Website. Die M&A-Berater der WTS Advisory sind sehr versiert hinsichtlich Unternehmensbewertungen sowie EBITDA-Anpassungen und können für Sie den Kaufpreis optimal verhandeln.

Earn-Out

Phase 3: TransaktionEine Earn-Out-Vereinbarung regelt den nachgelagerten, erfolgsabhängigen Anteil der Kaufpreiszahlung im Rahmen eines Unternehmensverkaufs. Der „Earn-Out“ ist dabei derjenige Teil des Gesamtkaufpreises, der zunächst nicht zur Auszahlung kommt, sondern abhängig von der Entwicklung des Unternehmens in den Folgejahren berechnet und fällig wird. Im M&A-Markt lässt sich beobachten, dass der Earn-Out typischerweise 10% bis 20% des gesamten Kaufpreises ausmacht.

Aus Sicht der Käufers wird so versucht, eine Interessengleichheit mit dem Verkäufer sicherzustellen und somit das Risiko des Kaufs zu minimieren. Solch eine Regelung ist insbesondere dann sinnvoll, wenn der Verkäufer weiterhin z.B. als Geschäftsführer im Unternehmen tätig bleibt und Einfluss auf die Unternehmensentwicklung nehmen kann. Um eine möglichst objektive Kennzahl zur Berechnung des Earn-Outs zu Grunde zu legen, wird zumeist auf das zukünftige EBITDA als finanzieller Erfolgsfaktor abgestellt.

Für einen Verkäufer, der im Unternehmen engagiert bleibt, kann der Earn-Out eine willkommene Regelung sein, um eine höhere Kaufpreisforderung durchsetzen zu können.

Enterprise Value

Phase 3: TransaktionIm Rahmen der Ermittlung des zu erbringenden Kaufpreises im Zuge einer Unternehmensakquisition ist die Unternehmensbewertung in Form des Enterprise Value (EV) typischerweise der Ausgangpunkt. Unter dem EV versteht man dabei den Unternehmenswert vor Abzug von Finanzverbindlichkeiten und vor Hinzurechnung von Barmitteln. Im Rahmen eines strukturierten Bieterprozesses ist der EV auch die wichtigste Kennzahl, die Bieter nennen müssen.

Durch einen Abzug von Finanzverbindlichkeiten und die Hinzurechnung von Barmitteln ergibt sich der Equity Value (EqV) des Unternehmens. Weitere Anpassungen des EV ergeben sich regelmäßig in den Bereichen des Working Capital bzw. des Target Working Capital. Diese Anpassungen werden insgesamt in der sog. Equity Bridge dargestellt. Neben dem EV stellt die Equity Bridge einen der wichtigsten Punkte in der Kaufpreisverhandlung dar.

Schlussendlich ergibt sich aus der Multiplikation des EqV mit dem zu erwerbenden Anteil am Unternehmen der Cash-Kaufpreis, der dem Verkäufer zufließt.

Envy Ratio

Phase 3: TransaktionDie sogenannte Envy Ratio, frei übersetzt – „Neid-Faktor“, drückt das Verhältnis unterschiedlicher Beteiligungskonditionen am Eigenkapital eines Unternehmers aus. Im Kontext von M&A-Transaktionen ist die Envy Ration insbesondere im Kontext von Sweet Equity bei Rückbeteiligungen der Verkäufer sowie für das Management relevant.

Im Rahmen von Sweet Equity Lösungen wird die überproportionale Beteiligung der Verkäufer bzw. des Managements typischerweise über die Kapitalstruktur der Akquisitionsgesellschaft (AkquiCo) – Einsatz von Fremdkapital – oder durch die vertragliche Vereinbarung einer disquotalen Verteilung des Veräußerungserlöses erreicht.

Aus mathematischer Sicht berechnet sich die Envy Ration folgendermaßen: Envy Ratio = (Investment Investor / % am EK) / (Investment Management / % am EK).

So ergibt sich beispielsweise in einer Konstellation, in der der Investor für EUR 10,0 Mio. 80% des Eigenkapitals erhält und das Management für die verbleibenden 20% EUR 1,0 aufwenden muss, eine Envy Ratio von 2,5. Diese errechnet sich wie folgt: (10/80%) / (1/20%) = 2,5.

Die Envy Ratio kann für Verkäufer ein wichtiges Kriterium bei der Entscheidung für einen Investor sein, sofern die übrigen Konditionen der Angebote ähnlich attraktiv sind. Je höher die Envy Ratio, desto besser für die Verkäufer.

Equity Bridge

Phase 3: TransaktionDie sogenannte Equity Bridge ist im Rahmen einer M&A-Transaktion typischerweise einer der wichtigsten Verhandlungspunkte, da hier ausgehend vom ermittelten Brutto- Unternehmenswert der tatsächliche Cash-Kaufpreis abgeleitet wird.

Schematisch betrachtet wird dabei vom Unternehmenswert vor Berücksichtigung von Schulden und Barmitteln (Enterprise Value) die Nettoverschuldung abgezogen und das Nettofinanzvermögen addiert. Das Ergebnis ist der Eigenkapitalwert (Equity Value), welcher dem Bar-Kaufpreis für 100% der Anteile an einem Unternehmen entspricht.

Einige Faktoren zur Bestimmung der Nettoverschuldung bzw. des Nettofinanzvermögens sind klar definiert, andere müssen jedoch im Rahmen der Equity Bridge unternehmens- und branchenspezifisch individuell definiert und verhandelt werden.

Unstrittig sind dabei zum Beispiel die Verbindlichkeiten gegenüber Kreditinstituten, Gesellschafterdarlehen und Anleihen auf der einen Seite sowie die vorhandenen Barmittel auf der anderen Seite als jeweilige Ausgangswerte für die Bestimmung der Abzugs- und Zurechnungspositionen.

Als verhandelbare Positionen auf der Verschuldungsseite finden sich hingegen regelmäßig die Themen Factoring, Leasing und Rückstellungen wie zum Beispiel für Pensionsverpflichtungen. Auf der Seite des Nettofinanzvermögens wird typischerweise über die Positionen des angemessenen Referenz-Working Capitals bzw. der betriebsnotwendigen Liquidität, die im Zuge der Transaktion nicht ausgeschüttet werden darf, verhandelt.

F

Fairness Opinion

Phase 3: TransaktionFairness Opinions sind ein wichtiges Instrument im Kontext von M&A-Transaktionen und dienen dazu, die finanzielle Angemessenheit eines Kauf- oder Verkaufspreises im Rahmen einer geplanten Transaktion zu bewerten. Sie bieten eine unabhängige Einschätzung darüber, ob die Konditionen der Transaktion als fair anzusehen sind. Fairness Opinions werden in der Regel von Investmentbanken oder spezialisierten Beratungsfirmen erstellt und sind besonders wichtig für die Vorstände bzw. Geschäftsführer und Aktionäre bzw. Gesellschafter der beteiligten Unternehmen.

Typischerweise liegen mehrere Gründe vor, warum Fairness Opinions in Auftrag gegeben werden. Zum einen geht es um eine objektive und unabhängige Einschätzung der Konditionen. Hierzu sind Vorstände gemäß § 27 WpÜG (Angemessenheitsprüfung) sowie § 93 AktG (Sorgfaltspflichten des Vorstands) verpflichtet – durch die Beauftragung einer Fairness Opinion kommen sie diesen Pflichten nach. Darüber hinaus kann eine Fairness Opinion im Falle von Rechtsstreitigkeiten als Beleg dafür dienen, dass die Vorstände in gutem Glauben gehandelt haben.

Bei der Beauftragung einer Fairness Opinion ist darauf zu achten, dass diese nach den etablierten Standards der DVFA („Grundsätze für Fairness Opinions“) bzw. des IDW („Grundsätze für die Erstellung von Fairness Opinions – IDW S8”) erstellt wird. Hinsichtlich der Bewertungsmethoden kommen sowohl cashflow-orientierte Ansätze wie insbesondere die Discounted-Cashflow-Methode in Frage als auch Multiplikatoren aus Vergleichstransaktionen.

Bei kapitalmarktorientierten Unternehmen besteht der Fairness-Opinion-Bericht aus einem zu veröffentlichenden Teil – dem sog. Opinion Letter – der insbesondere die Einschätzung der Fairness der Bewertung sowie die angewandten Methoden enthält. Das sog. Valuation Memorandum ist hingegen nicht öffentlich zugänglich, da es wettbewerbsrelevante Informationen wie z. B. die ermittelten Unternehmenswertbandbreiten und Details zur Unternehmensplanung enthält.

Finanzinvestor

Von einem Finanzinvestor spricht man im M&A-Kontext dann, wenn ein Investor rein finanzielle Ziele verfolgt und strategische Aspekte nur eine untergeordnete Rolle spielen, wie bspw. im Rahmen der Portfoliostrukturierung. Typische Finanzinvestoren sind u.a. Private Equity- und Venture Capital Fonds, aber auch Pensionskassen, Versicherungen und Family Offices.

Dabei sind insbesondere die Fonds als Investoren Exit-getrieben. Dies bedeutet, dass schon im Zeitpunkt der Investition klar ist, dass die Beteiligung entsprechend der Laufzeit des Fonds innerhalb weniger Jahre – typischerweise maximal zehn Jahre – wieder veräußert werden wird. Entsprechend verfolgen diese Investoren während dieses Zeitraums klare Wertsteigerungsstrategien, wie z.B. Buy-and-Build Ansätze, um im Investitionszeitraum die ihren Anlegern versprochene Rendite erwirtschaften zu können.

Die letztgenannten Investorengruppen hingegen haben zumeist einen eher langfristigen Investitionshorizont und konzentrieren sich auf den Aufbau attraktiver Unternehmensportfolios bzw. investieren in etablierte Unternehmen, die regelmäßige Gewinnausschüttungen ermöglichen.

G

Goodwill

Phase 3: TransaktionDer Goodwill (Geschäfts- oder Firmenwert) entspricht dem Betrag, den ein Käufer eines Unternehmens auf Basis zukünftiger Ertragserwartungen über den Wert aller materiellen und immateriellen Vermögensgegenstände nach Abzug der Schulden hinaus zu zahlen bereit ist.

Der sog. derivative Goodwill berechnet sich somit aus der Differenz zwischen dem Kaufpreis und dem Substanzwert. Der im Zuge einer Transaktion entstandene Goodwill ist sowohl gemäß HGB als auch IFRS als entgeltlich erworbener immaterieller Vermögensgegenstand bilanziell zu aktivieren. Gemäß IFRS ist die Höhe des zu bilanzierenden Goodwill dabei jährlich neu zu überprüfen, was bei börsennotierten Unternehmen im Fall einer Abwertung häufig zu Kursrückgängen führt. Das HGB sieht hingegen eine planmäßige Abschreibung – typischerweise über zehn Jahre – vor.

Davon abzugrenzen ist der sog. originäre Goodwill, der sich auf selbst geschaffene immaterielle Vermögenswerte bezieht. Hierzu zählen z.B. die eigene Marke oder der Kundenstamm eines Unternehmens. Im Gegensatz zum derivativen Goodwill besteht für den originären Goodwill gemäß HGB und IFRS ein Aktivierungsverbot.

H

Holding

Unter einer Holding bzw. Holding-Gesellschaft versteht man eine Obergesellschaft einer Gruppe von Gesellschaften, die in der Regel nicht selbst operativ tätig ist, sondern lediglich Beteiligungen an operativ tätigen Gesellschaften hält.

Die Tochtergesellschaften unter der Holding bleiben rechtlich zwar selbstständig, treten ihre wirtschaftliche Selbstständigkeit jedoch an die Holdinggesellschaft ab. In Abhängigkeit vom Umfang des Einflusses der Holdinggesellschaft wird zwischen Dachgesellschaft (übernimmt weitreichende Leitungs- und Abstimmungsaufgaben) und Kontroll- oder Beteiligungsgesellschaft (übernimmt lediglich die Finanzierungsaufgabe) unterschieden.

Generell ist es das Ziel, innerhalb einer Holdingsstruktur Synergieeffekte durch die Vereinheitlichung von Verwaltungsaufgaben wie z.B. HR, Controlling und Einkauf zu erzielen. Darüber hinaus werden strategische Ziele wie etwa die Integration von Wertschöpfungsschritten oder die Verteilung von Risiken über unterschiedliche Geschäftsfelder verfolgt.

Im Privat Equity Geschäft sind Beteiligungsgesellschaften mit Holdingstruktur ein typischer Investmentansatz. Entsprechend ergeben sich hier vielfältige M&A-Aktivitäten wie Sell-Side-Mandate oder Buy-Side-Mandate im Rahmen von Portfoliooptimierungen oder Buy & Build Strategien.

I

IRR

IRR ist die Abkürzung für Internal Rate of Return – auf Deutsch IZF bzw. interner Zinsfuß. In der Investmentbranche ist der IRR ein Maß für die Rentabilität von Investitionen, welches insbesondere bei Privat Equity- und Venture Capital-Investoren Anwendung findet, wobei der IRR auch im Allgemeinen ein gängiges Maß für die Rentabilität von Investition darstellt. In der praktischen Anwendung ist der IRR vielen Häuslebauern als sog. Effektivzinssatz ihres Immobiliendarlehens bekannt.

Finanzmathematisch betrachtet ist der IRR derjenige Zinssatz, mit dessen Hilfe als Abzinsungsfaktor die Summe zukünftiger (abgezinster) Kapitalrückflüsse aus einer Investition der Anfangsinvestition entspricht. Entscheidend für die Interpretation des IRR ist seine Funktion als relative bzw. absolute Entscheidungshilfe.

Als absolute Entscheidungshilfe kann mittels IRR eine Aussage dahingehend getroffen werden, ob eine Investition definierte Mindestkriterien erfüllt. Dabei muss der Net Present Value (NPV; Netto-Kapitalwert) einer Investition, also die Summe der mit dem Ziel-IRR abgezinsten Rückflüsse aus dieser Investition, größer Null sein.

Darüber hinaus macht der IRR mehrere Investitionen mit unterschiedlichen Cashflow-Profilen miteinander vergleichbar, da diese Zahlungsreihen in einer Kennzahl komprimiert dargestellt werden. Bei dieser relativen Betrachtungsweise sollten noch weitere Spezifika des jeweiligen Cashflow-Profils wie die Dauer und Höhe der Kapitalbindung mit in Betracht gezogen werden.

Mittels entsprechender Excel-Formeln bzw. auf spezialisierten Internetseiten wie z.B. www.zinsen-berechnen.de kann heutzutage auch ohne vertiefte finanzmathematische Kenntnisse der IRR von jedermann berechnet werden.

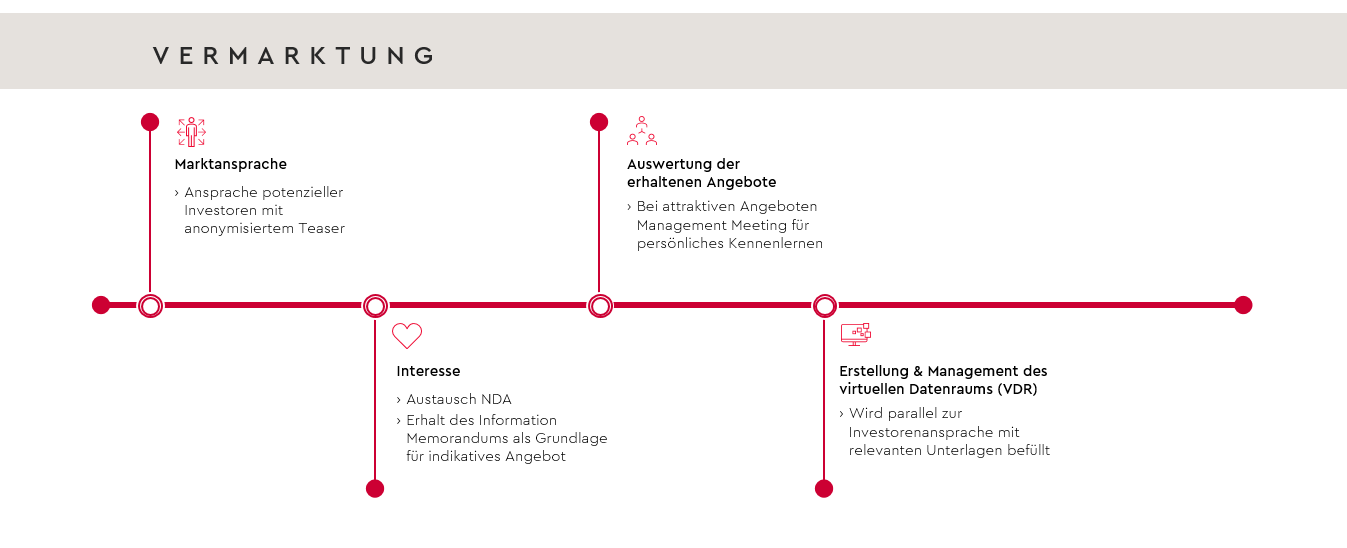

Indikatives Angebot

Phase 2: Vermarktung Phase 3: TransaktionIm Rahmen eines strukturierten M&A-Prozesses wird vom Interessenten ein indikatives Angebot (Non-Binding-Offer; NBO) typischerweise nach Sichtung des Information Memorandums und erstem Austausch mit dem M&A-Berater abgefordert, um sein Interesse an einem Investment substantiell zu bekunden und dem Verkäufer eine erste Preisindikation zu geben.

Dabei ist insbesondere zu beachten, dass ein NBO keine rechtlich bindende Wirkung hat. Vielmehr ist die Abgabe eines NBO aus Sicht des Investors ein erster Schritt, um mit dem Verkäufer in direkten Kontakt zu kommen und tiefer gehende Informationen zu erhalten, vorausgesetzt, das dass NBO aus Sicht des Verkäufers ausreichend attraktiv ist.

Ein NBO beinhaltet in der Regel folgende Angaben:

1. Kaufpreis für 100% der Unternehmensanteile auf einer Cash- and Debt-Ffree Basis (Enterprise Value; EV)

2. Annahmen, die der Kaufpreisfindung zu Grunde liegen

3. Finanzierung des Kaufpreises (Eigenkapital, Fremdkapital)

4. Kaufmotivation und Pläne bezüglich der zukünftigen Pläne für das Unternehmen sowie bezüglich der Rolle der bisherigen Gesellschafter sowie des Managements

5. Umfang der nachfolgenden Due Diligence bzgl. Zeitaufwand und Informationsbedarf

6. Beschreibung des erwerbenden Unternehmens

7. Darstellung der internen Prozesse des Erwerbers bezüglich Timing und Genehmigungen

8. Kontaktdaten der für das Investment zuständigen Ansprechpartner

Aus Sicht eines M&A-Beraters ist es regelmäßig das Ziel, ein kompetitives Umfeld auf der Käuferseite zu schaffen und eine möglichst große Anzahl qualitativ hochwertiger NBOs zu generieren. Zusammen mit dem Käufer werden dann die indikativen Angebote analysiert und entschieden, mit welchen Investoren man den nächsten Schritt – dies ist typischerweise die Management Präsentation – geht. Anschließend werden vor Auswahl der finalen Interessenten für einen Datenraumzugang nochmals bestätigende Angebote eingeholt.

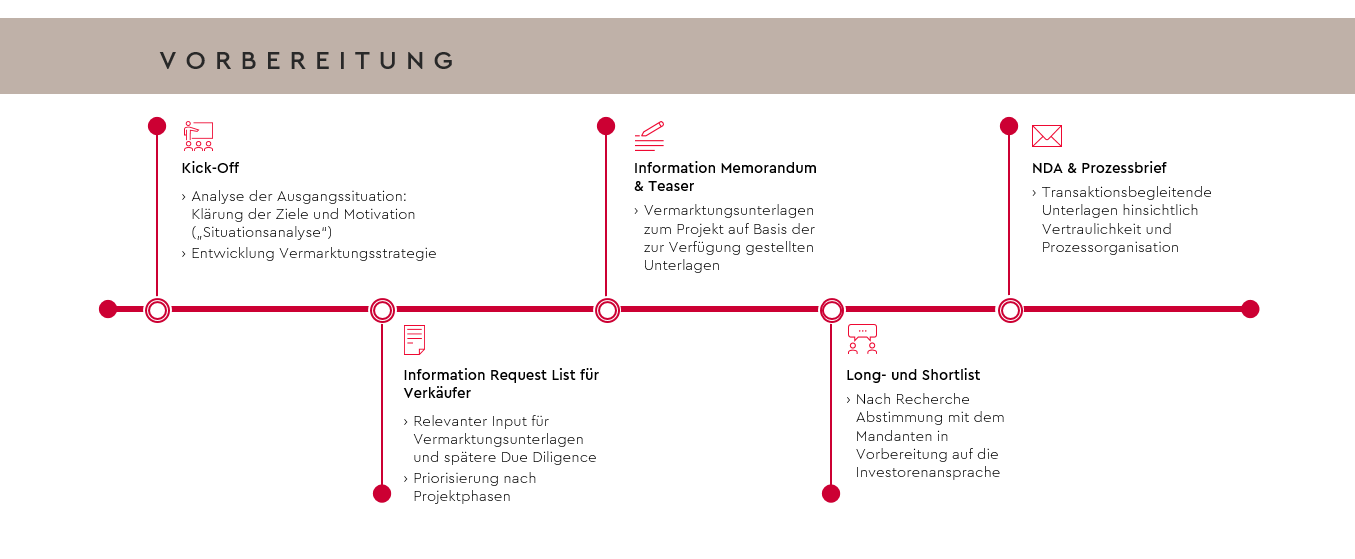

Information Memorandum

Phase 1: Vorbereitung Phase 2: VermarktungDas Information Memorandum (IM) ist eine der wichtigsten Unterlagen im M&A-Prozess. Es wird potenziellen Investoren nach Unterzeichnung einer Vertraulichkeitsvereinbarung (NDA) zur Verfügung gestellt. Das IM wird i.d.R. von dem M&A-Berater des zu verkaufenden Unternehmens (Target) erstellt.

Auf ca. 50-80 Seiten werden in einem IM die wichtigsten Informationen dargestellt, die ein Investor benötigt, um sich ein vertieftes Bild vom Target zu machen und ein erstes, nicht bindendes Angebot abgeben zu können: Geschäftsmodell, Team, Technologie, Markt, Wettbewerb, Vermögens- und Ertragslage, Planzahlen etc.

Das IM ist somit ein Marketinginstrument, in dem das Unternehmen möglichst positiv dargestellt wird, mit dem Ziel, dass Interesse von Investoren zu bestätigen und nach Möglichkeit zu verstärken. Gleichzeitig ist zu beachten, dass die im IM gemachten Angaben einer späteren eingehenden Überprüfung (Due Diligence) Stand halten müssen.

J

Joint Venture

Der Begriff „Joint Venture“ (JV) stammt aus dem Englischen und lässt sich am treffendsten mit „Gemeinsames Unternehmen“ übersetzen. Für „Joint Venture“ gibt es keine legale Definition. Im Allgemeinen ist damit die Zusammenarbeit mehrerer Beteiligter im Rahmen eines gemeinsamen Vorhabens (Projekt, Geschäftsidee etc.) gemeint, wobei für dieses Vorhaben zumeist eine dedizierte Firma gegründet wird, an der die JV-Partner Anteile halten.

Für die JV-Partner gibt es gute Gründe, auf diese Art und Weise zusammen zu arbeiten. In das JV können gezielt Knowhow und Technologien mit dem Ziel der Weiterentwicklung eingebracht und gebündelt werden – losgelöst z.B. von Konzernstrukturen. Darüber hinaus teilen sich die JV-Partner die Risiken, die mit dem Vorhaben einhergehen. Aus dem JV hervorgehende Entwicklungen können von den JV-Partnern z.B. in Ihrer jeweiligen Konzernstruktur genutzt werden.

Ein Joint Venture kann somit auch als Alternative bzw. Vorstufe zu M&A-Aktivitäten betrachtet werden. Alternative insofern, als dass sich nicht ein JV-Partner an dem anderen beteiligt, sondern ein gemeinsames Unternehmen gegründet wird. Je nach Verlauf des Joint Ventures kann im Rahmen einer M&A-Transaktion auch ein JV-Partner das gesamte JV übernehmen.

In der Praxis werden z.B. in der Automobilindustrie JVs gegründet, um die Entwicklung neuer Batterietechnologien und -Produktionsstätten kosteneffizient umzusetzen. So entwickeln beispielsweise PSA, Total die Daimler AG im Rahmen der Automotive Cells Company (ACC) Hochleistungsbatteriezellen für Elektrofahrzeuge.

K

KMU

Mit dem Akronym KMU sind im Kontext von M&A-Transaktionen kleine und mittlere Unternehmen gemeint. Im Englischen spricht man auch von SME, was für „Small and Medium-sized Enterprises“ steht.

Die Kommission der Europäischen Union definiert KMUs als Unternehmen mit weniger als 250 Beschäftigten sowie maximal 50 Millionen EUR Umsatzerlösen oder einer Bilanzsumme von maximal 43 Millionen EUR.

Gemäß statistischem Bundesamt gab es in Deutschland im Jahr 2021 ca. 3,1 Millionen KMUs, die damit die überwiegende Mehrheit (99,4%) aller Unternehmen darstellen. Auch hinsichtlich der Beschäftigten in Deutschland überwiegen die KMUs, da sie ca. 55% aller Beschäftigten Arbeit geben. Diese Zahlen belegen die entscheidende Relevanz von KMUs für den Wirtschaftsstandort Deutschland.

Für die M&A-Branche in Deutschland sind KMUs ein gewichtiger Faktor. Gemäß KfW-Research stehen bis Ende 2027 jährlich ca. 125.000 KMU-Unternehmensnachfolgen an, wobei sich rund 43% der Unternehmerinnen und Unternehmer einen externen Käufer vorstellen können. Somit benötigen jedes Jahr mehr als 50.000 Unternehmerinnen und Unternehmer die tatkräftige und qualifizierte Unterstützung von M&A-Beratern.

L

Letter of Intent

Phase 2: VermarktungEin "Letter of Intent" (LOI) ist ein Dokument, das im M&A-Geschäft verwendet wird, um die Absicht zweier Parteien festzuhalten, eine Unternehmenstransaktion abzuschließen. Der LOI dient auch als Ausgangspunkt für den Verhandlungsprozess und legt die grundlegenden Bedingungen und Vereinbarungen fest, die die Parteien beabsichtigen, in einem endgültigen Vertrag zu regeln.

Ein LOI ist normalerweise rechtlich nicht bindend, es sei denn, er enthält spezifische Bestimmungen, die als verbindlich gekennzeichnet sind, wie bspw. Vertraulichkeit, Exklusivität oder eine Break Up Fee. Zu den typischen Inhalten eines LOI gehören u.a. die Art der Transaktion (Fusion, Übernahme, Beteiligung usw.), der Zeitrahmen sowie die wesentlichen finanziellen und rechtlichen Bedingungen.

Bei der Erstellung eines LOI ist es ratsam, juristischen Rat hinzuzuziehen, um sicherzustellen, dass er die rechtlichen Anforderungen erfüllt und die Interessen beider Parteien wahrt. In Abgrenzung zum LOI ist ein Term Sheet kürzer gehalten und konzentriert sich auf die grundlegenden Bedingungen eines potenziellen Investments.

Leveraged Finance

Bei Jeder M&A-Transaktion stellt sich die Frage der Finanzierung des Kaufpreises. Sofern der Käufer den Kaufpreis nicht vollständig mit Eigenkapital erbringen kann oder möchte, kommt eine – zumeist anteilige – Fremdfinanzierung des Kaufpreises ins Spiel, das sogenannte Leveraged Finance.

Der Begriff „Leverage“ ist dabei vom englischen Begriff „lever“ abgeleitet, der auf Deutsch „Hebel“ bedeutet. In der Finanzbranche ist damit insbesondere die Hebelung, also die Erhöhung, der Rendite auf das eingesetzte Eigenkapital durch den Einsatz von Fremdkapital gemeint. Dem liegt die Prämisse zu Grunde, dass Fremdkapital weniger kostet als Eigenkapital, was typischerweise auch zutrifft.

Der Einsatz von Fremdkapital hat für M&A-Investoren somit zwei Effekte. Neben der Erhöhung der Eigenkapitalrendite – was mit erhöhten Risiken aus der Fremdfinanzierung einhergeht – ermöglicht der Einsatz von Leveraged Finance Transaktionen, die nur mit Eigenkapital nicht finanzierbar wären.

Als Anbieter von Leveraged Finance haben sich neben den großen Geschäftsbanken in den letzten Jahren auch Immer mehr spezialisierte Banken und Debt Funds etabliert.

Locked-Box-Mechanismus

Phase 3: TransaktionBeim sogenannten Locked-Box-Mechanismus im Rahmen von M&A-Transaktionen erfolgt eine Fixierung des Kaufpreises, indem die finanziellen Kennzahlen des Targets in der Regel auf den letzten Bilanzstichtag vor der Transaktion „eingefroren“ werden und der Verkäufer grundsätzlich keine Ausschüttungen mehr vornehmen kann. Als Ausgleich dafür wird der Kaufpreis für den Zeitraum zwischen Locked-Box-Zeitpunkt und Closing typischerweise verzinst.

Sofern nach diesem Zeitpunkt dennoch Gewinnausschüttungen oder vergleichbare Transaktionen stattfinden, so werden diese als „Leakage“ bzw., wenn vorab geregelt, als „Permitted Leakage“ bezeichnet.

Tendenziell bewirkt eine Locked-Box-Vereinbarung eine Risikoverschiebung hin zum Käufer, da er ab dem Locked-Box-Zeitpunkt alle Risiken aus der weiteren Geschäftsentwicklung trägt. Daher kommt dieser Mechanismus vorzugsweise bei Unternehmen mit gut prognostizierbarer Geschäftsentwicklung zum Einsatz.

Für beide Vertragsparteien bietet der Locked-Box-Mechanismus den Vorteil eines verschlankten Prozesses, da keine Closing Accounts, also ein unterjähriger Zwischenabschluss, angefertigt werden müssen.

M

M&A 360°

Unter M&A 360° versteht man die ganzheitliche Begleitung von M&A-Prozessen unter der Berücksichtigung aller relevanten Blickwinkel. Als Klammer um alle Aspekte fungiert das Deal Advisory im Sinne des Sell Side Advisory, Buy Side Advisory oder Capital Markets Advisory (IPO, SPAC) sowie der Beratung hinsichtlich M&A Strategie. Die im Rahmen einer 360°-Betrachtung eines M&A-Projektes relevanten Aspekte lassen sich am besten in chronologischer Reihenfolge betrachten.

Der Bereich M&A-Readiness analysiert bestehende Strukturen und optimiert diese für den M&A-Prozess. Im Rahmen eines IPO kann dies z.B. eine IFRS-Conversion für den Jahresabschluss sein. Im Rahmen der M&A-Strategie sollten von Anfang nach Käufergruppen bzw. Akquisitionsziele mit einem optimalen Strategic Fit selektiert werden.

Im Verlauf der Transaktion liegt dann ein großer Fokus auf dem Bereich Due Diligence (Commercial, Financial, Tax, Legal etc.). Darüber hinaus muss, zum Beispiel im Falle eines Asset-Deals, der Kaufpreis auf die einzelnen Vermögensgegenstände aufgeteilt werden (Purchase Price Allocation). In dieser Phase der Transaktion muss auch die Finanzierung sichergestellt werden, worum sich im Falle der Verwendung von Fremdkapital der Bereich des M&A Debt Advisory kümmert. Eingebettet sind diese Tätigkeiten in die Prozessteuerung im Rahmen des M&A Deal Advisory, welches z.B. im Falle von Sell-Side-Mandaten auch die Erstellung des Investment Memorandums, die Selektion und Ansprache von Investoren, die Bereitstellung des Datenraums sowie die Begleitung von Vertragsverhandlungen umfasst.

Last but not least ist eine reibungslose Post Merger Integration (PMI) für eine erfolgreiche M&A-Transaktion entscheidend, da nur so die geplanten Synergieeffekte realisiert werden können. Hier stehen insbesondere die Bereiche Accounting, Tax, HR und IT im Fokus.

Management Buy In (MBI)

Phase 3: TransaktionEin Management Buy In (MBI) ist ebenso wie der Management Buyout (MBO) eine gängige Strategie zur Unternehmensnachfolge, bei der sich ein externes Management in die Gesellschaft einkauft und das Unternehmen übernimmt.

Typischerweise handelt es sich bei den MBI-Kandidaten um erfolgreiche Manager bzw. Management-Teams, die ihre in einem Angestelltenverhältnis erworbenen (Branchen-) Kenntnisse als selbständige Unternehmer umsetzen wollen. Neben Ihren Kenntnissen und Fähigkeiten müssen MBI-Kandidaten auch finanzielle Mittel einbringen, um die Unternehmensanteile von den Alteigentümern zu erwerben.

Neben Eigenmitteln der MBI-Kandidaten kommt dabei Eigenkapital von Investoren, die das zukünftige Management unterstützen, zum Einsatz. Diese Investoren können sowohl Privatpersonen sein als auch Private Equity Fonds. Um die Gesamtfinanzierung sicher zu stellen, kommt auch bei MBI-Transaktionen üblicherweise ein Bankfinanzierung hinzu. Um selbständiges Unternehmertum zu fördern, stellt zum Beispiel die KfW eigenkapitalähnliche Darlehen zur Verfügung.

Aus Sicht der Alteigentümer stellt eine MBI-Transaktion eine attraktive Alternative dar, um einen angemessenen Kaufpreis für das Unternehmen mit dem guten Gefühl, das Unternehmen in die richtigen Hände zu geben, zu verbinden.

Management Buyout (MBO)

Phase 3: TransaktionEin Management Buyout (MBO) ist eine häufig angewandte Vorgehensweise im Rahmen der Unternehmensnachfolge, bei der das bestehende Management die bisherigen Gesellschafter „herauskauft“ und das Unternehmen übernimmt.

In den meisten Fällen wir eine MBO-Transaktion mit Unterstützung externer Finanzierungpartner durchgeführt. Typischerweise können dies entweder Private Equity Fonds sein, die die Gesamtfinanzierung sicher stellen und zusammen mit dem bisherigen Management Gesellschafter werden oder Banken bzw. Debt-Fonds, die Fremdkapital zur Verfügung stellen – sogenannter Leveraged Buyout (LBO).

Insbesondere für inhabergeführte Unternehmen, deren Gründer keine familieninterne Nachfolge finden, ist ein MBO häufig die präferierte Nachfolgelösung, da auf Basis des zumeist langjährigen Vertrauensverhältnisses mit dem Management sichergestellt werden kann, dass das Unternehmen im Sinne der Altgesellschafter fortgeführt wird.

Ein bekanntes Beispiel für einen MBO ist die Übernahme des Online-Ersatzteilehändlers kfzteile24 durch das Management vom Finanzinvestor EQT im Jahr 2023. Bei dieser Transaktion wurde das Management zur Sicherstellung der Gesamtfinanzierung von dem Berliner Business-Angel-Konsortium SB21 sowie dem bereits langjährig involvierten Venture Capital Investor Project A unterstütz. Darüber hinaus trugen die Hausbanken des Unternehmens zum Gelingen der Transaktion bei.

Management Presentation

Phase 3: TransaktionDie sog. Management Presentation (MP) ist ein wichtiger Schritt im Rahmen des M&A-Prozesses. Ziel der MP ist es, dass sich Käufer- und Verkäuferseite persönlich kennenlernen und dass das Management potenziellen Investoren tiefere Einblicke in das Unternehmen aus erster Hand gewährt.

Die Wichtigkeit der MP innerhalb des M&A-Prozesses ergibt sich aus Ihrer Filterfunktion für beide Seiten. Zum einen werden zu MPs typischerweise diejenigen Investoren eingeladen, die die interessantesten indikativen Angebote abgegeben haben. Für die Verkäuferseite geht es also darum, sich festzulegen, mit wem man den nächsten Schritt in die Due Diligence Phase gehen möchte.

Aber auch für die Investorenseite ist die MP entscheidend: Wie überzeugend ist das Management? Können die bisherigen Informationen und Eindrücke bestätigt werden? Kann man sich einen weiteren erfolgreichen, gemeinsamen Weg vorstellen? Wie genau kann dieser Weg gestaltet werden?

Entsprechend wichtig ist, dass die Verkäufer – zusammen mit ihrem M&A-Berater – eine professionelle Präsentation mit einer überzeugenden Verkaufsargumentation für diese wichtigen Termine ausarbeiten und sich optimal auf die MP vorbereiten, zum Beispiel durch „Dry Runs“ der Präsentation.

Nach Durchführung aller MPs kristallisiert sich heraus, welche Investoren in der Gesamtschau aller Faktoren, wie z.B. Höhe und Struktur des Kaufpreises, kultureller und persönlicher Fit sowie Wachstumsstrategie, als am besten geeignet erscheinen, um den M&A-Prozess gemeinsam voranzutreiben.

Merger

Der Begriff Merger stammt aus dem Englischen (to merge = verschmelzen) und lässt sich ins Deutsche am besten mit dem Begriff „Unternehmenszusammenschluss“ übersetzen. Ein Merger ist dadurch gekennzeichnet, dass zwei oder mehr Unternehmen zu einer rechtlichen Einheit verschmelzen bzw. fusionieren.

Somit ist ein Merger insbesondere auch in Abgrenzung zu einer Akquisition zu verstehen, bei der Anteile an oder wesentliche Assets von einem Zielunternehmen erworben werden, dieses Unternehmen jedoch rechtlich eigenständig bleibt. Da beide Varianten der Unternehmenstransaktion eng miteinander verwandt sind, werden sie im Allgemeinen als „Mergers & Acquisitions“ bzw. „M&A“ zusammengefasst.

Die Verschmelzung der an einer Fusion beteiligten Unternehmen wird typischerweise in Form eines Anteilstauschs umgesetzt, wobei das Tauschverhältnis die Bewertungen der jeweils beteiligten Unternehmen widerspiegelt. Wenn die fusionierenden Unternehmen eine ähnliche Größe haben und auch in Zukunft einen ähnlichen Einfluss auf die Unternehmensentwicklung haben sollen, spricht man von einem „Merger of Equals“. Ein in Deutschland dafür bekanntes Beispiel ist die Fusion der Daimler Benz AG mit der Chrysler Corporation zur DaimlerChrysler AG im Jahr 1998.

Als Anlässe für Merger werden üblicherweise vier Herangehensweisen unterschieden:

1. Horizontale Fusion: Die Unternehmen bieten dieselben Produkte oder Dienstleistungen an und erweitern durch die Fusion ihre Angebotspalette.

2. Vertikale Fusion: Unternehmen unterschiedlicher Stufen einer Wertschöpfungskette schließen sich zusammen, um gemeinsam eine höhere Wertschöpfungstiefe zu erzielen.

3. Mischkonzern: Die Unternehmen stammen aus unterschiedlichen Branchen und erweitern durch eine Fusion das Produkt- oder Dienstleistungsspektrum.

4. Konzentrische Fusion: Die sich zusammenschließenden Unternehmen bedienen die gleichen Kundengruppen mit unterschiedlichen Produkten bzw. Dienstleistungen.

Mit einem Merger werden in der Regel strategische Ziele im Rahmen der langfristigen Entwicklung eines Konzerns verfolgt. Dies sind insbesondere die Stärkung der Marktposition, das Erzielen von Skaleneffekten sowie der verbesserte Zugang zu Kunden, Ressourcen und Technologien. Nicht zuletzt erhoffen sich die Anteilseigner durch der Heben von Synergien, dass „eins plus eins mehr als zwei“ ergibt.

Multiple Arbitrage

Für Private Equity Investoren gibt es insbesondere drei Ansatzpunkte für Wertsteigerungen: Umsetzen operativer Verbesserungen, Nutzen des Hebeleffektes von Fremdfinanzierungen sowie die Multiple Arbitrage, also das Erhöhen des EBITDA-Multiples über die Laufzeit eines Investments.

Die Multiple-Arbitrage kann sich dabei mehrere Effekte der Unternehmensbewertung zu Nutze machen: größere Unternehmen werden höher bewertet als kleinere. Dasselbe gilt für börsennotierte vs. nicht börsennotierte Unternehmen. Nicht zuletzt spielt das Timing eine wichtige Rolle.

So kann z.B. ein börsennotiertes Unternehmen, das mit einem Multiple von 20 bewertet ist, ein Privatunternehmen zu einem Multiple von 10 erwerben und das fusionierte Gesamtunternehmen wird weiterhin mit einem Multiple von 20 bewertet.

Auch Buy & Build Strategien nutzen den Effekt, dass ein Kernunternehmen nach mehreren strategischen Zukäufen in eine Größenklasse gelangt, in der höhere Multiples angewandt werden.

Die einfachste Arbitrage liegt im Timing: Der Kauf eines gesunden Unternehmens in schwierigen Zeiten kann mit höheren Multiples in Boom-Zeiten belohnt werden.

Multiple-Bewertung

Phase 3: TransaktionDie Multiple-Bewertung bzw. Multiplikatormethode ist eine marktorientierte Methode zur Bestimmung des Unternehmenswerts. Sie basiert auf der grundsätzlichen Annahme, dass gleichartige Güter – also auch vergleichbare Unternehmen – am Markt vergleichbare Preise erzielen.

Die Aussagekraft der Multiple-Bewertung basiert folglich auf der Selektion einer Vergleichsgruppe anhand wirtschaftlicher Merkmale, der sogenannten Peergroup. Auswahlkriterien sind z.B. Produkte, Märkte, Größe, Wachstum sowie Phase im Produkt- oder Unternehmenslebenszyklus.

Typischerweise werden zur Bewertung Trading-Multiples (die Bewertung börsennotierter Vergleichsunternehmen) oder Transaction-Multiples (die Multiplikatoren im Rahmen vergleichbarer Transaktionen) herangezogen. Dabei dienen regelmäßig der Umsatz und/oder das EBITDA als Bewertungsmaßstab. Aus einem Multiple von 10 und einem EBITDA von 15 Mio. EUR ergibt sich so ein Unternehmenswert (Enterprise Value) von 150 Mio. EUR.

Bei Startups kommen mangels belastbarer Umsatz- und Gewinnkennzahlen häufig Multiplikatoren auf den wiederkehrenden Umsatz – ARR (jährlich) oder MRR (monatlich) – zum Einsatz.

N

NDA

Phase 1: Vorbereitung Phase 2: VermarktungEin NDA (Non Disclosure Agreements – Vertraulichkeitsvereinbarung) ist im Rahmen eines M&A-Prozesses ein wichtiges Dokument und bildet die Grundlage für den Austausch von Insiderinformationen. Bei diesen Insiderinformationen handelt es sich um vertrauliche Informationen bzw. Unterlagen, die nicht an Dritte oder die Öffentlichkeit gelangen sollen.

Im Laufe des Prozesses wird ein NDA zunächst zwischen dem Unternehmensverkäufer und dem M&A-Berater abgeschlossen, um das Unternehmen (Target) in aller Tiefe zu verstehen und die Transaktionsunterlagen (u.a. Teaser und Information Memorandum) erstellen zu können. Um diese Informationen mit interessierten Investoren teilen zu können, wird im nächsten Schritt ein NDA zwischen dem M&A-Berater und Investoren abgeschlossen – gegebenenfalls als Vertrag zu Gunsten des Verkäufers. Erst gegen Ende des M&A-Prozesses, wenn eine 1 zu 1 Beziehung zwischen Investor und Target besteht, wir eine NDA zwischen dem Investor und dem Target abgeschlossen, um einen direkten Informationsfluss zu ermöglichen.

Ein NDA beinhaltet insbesondere Definitionen der vertraulichen Informationen sowie deren Nutzung, Kontaktregeln und Abwerbeverbote, Regelungen zu Vertragsstrafen und Schadenersatz sowie Regelungen zur Gültigkeitsdauer. Darüber hinaus werden typischerweise das Bestehen des NDA selbst, sowie die Verkaufsabsicht an sich und das Stattfinden von Verkaufsgesprächen als vertraulich definiert. Nicht zuletzt wird auch definiert, welche Jurisdiktion zur Anwendung kommen soll. Bei internationalen Transaktionen sollte es, wenn möglich, vermieden werden, amerikanisches Recht zu akzeptieren, da dies mit unkalkulierbaren Risiken z.B. im Bereich des Schadenersatzes verbunden sein kann.

P

Post Merger Integration

Eine erfolgreiche Post Merger Integration (PMI) – also die Integration eines neu erworbenen Unternehmens oder Unternehmensteils in das Unternehmen des Käufers – ist einer der entscheidenden Faktoren für einen auch retrospektiv erfolgreichen M&A-Prozess.

Der Grundstein für eine erfolgreiche PMI wird dabei bereits im M&A-Prozess gelegt. In Übereinstimmung mit der Integrationsstrategie sollte bereits in der Due Diligence der Fokus aus die entscheidenden Werttreiber gerichtet werden, wie z.B. auf die Kompatibilität von Technologien oder den kulturellen Fit der Teams.

Insgesamt wird der PMI-Prozess typischerweise in fünf miteinander verzahnte Prozessschritte unterteilt: (1) Aufsetzen des Integrationsprojektes, (2) Verzahnung der Führungsorganisation, (3) Besetzung der Führungsmannschaft, (4) Ausrichten des Mitarbeiterverhaltens und (5) Verzahnung der operativen Geschäftsaktivitäten.

Q

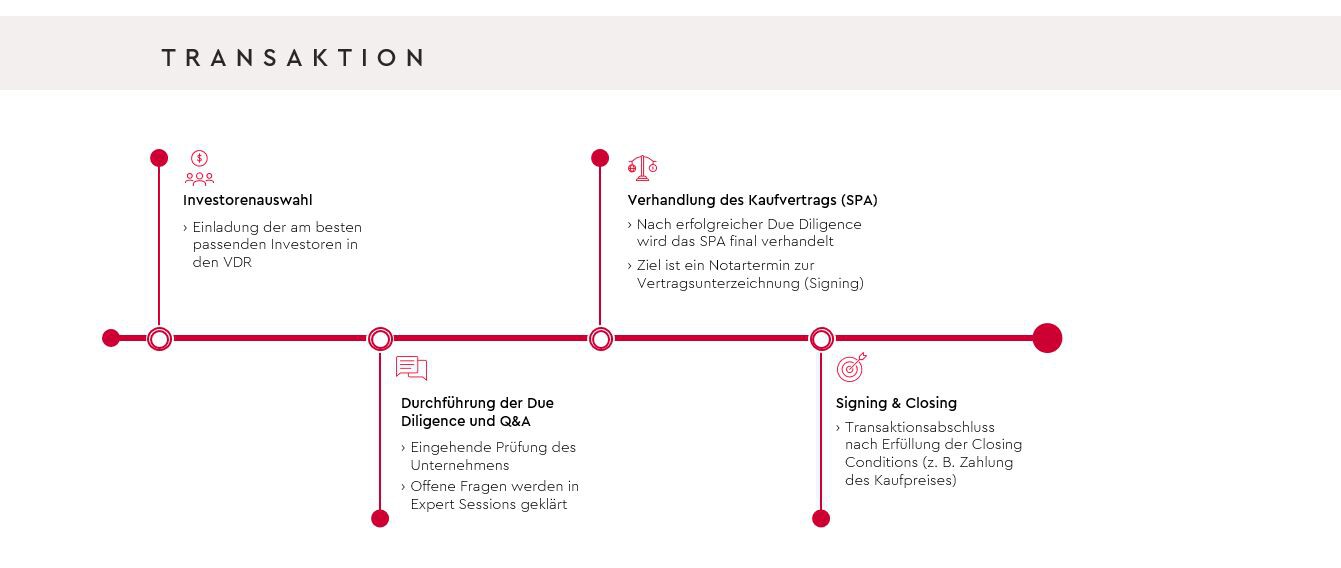

Q&A-Prozess

Phase 3: TransaktionDer Q&A-Prozess (Questions and Answers bzw. Fragen und Antworten) ist integraler Bestandteil der Due Diligence im Rahmen eines M&A-Prozesses. Ziel ist es, diejenigen Fragen zu beantworten, die auf Basis der im Datenraum zur Verfügung gestellten Unterlagen nicht abschließend geklärt werden konnten.

Entscheidend für einen effizienten Due Diligence Prozess ist, dass auch der Q&A-Prozess strukturiert durchgeführt wird. Dabei ist es ratsam, von vornherein einen Datenraumanbieter zu wählen, der auch ein Q&A-Tool anbietet. Innerhalb eines solchen Q&A-Tools können von Käufer- und Verkäuferseite zur Effizienzsteigerung diejenigen Personen festgelegt werden, die Fragen stellen bzw. diese beantworten dürfen. Darüber hinaus werden sowohl die Fragen als auch die Antworten innerhalb des Tools zur Verfügung gestellt und dokumentiert und können so auch Teil des Kaufvertrags (SPA) werden.

Nicht zuletzt wird im Rahmen der Nutzung eines Q&A-Tools häufig die maximale Anzahl der zu stellenden Fragen limitiert, damit sich die prüfende Partei auf wichtige Punkte konzentriert. Typischerweise liegt dieses Limit bei 100 bis 200 Fragen.

S

Share Deal vs. Asset Deal

Phase 3: TransaktionDie Übersetzung der beiden Begriffe ins Deutsche macht den Unterschied zwischen Share Deal (Verkauf von Unternehmensanteilen) und Asset Deal (Verkauf von Vermögensgegenständen) bereits grundsätzlich deutlich. Dabei ist das eine weder besser noch schlechter als das andere – es kommt auf die Umstände an.

In der M&A-Praxis ist der Share Deal die häufiger anzutreffende Variante. Dabei werden die Unternehmensanteile (zumeist GmbH-Anteile oder Aktien) meist mittels notariellem Kaufvertrag vom Verkäufer auf den Käufer übertragen. Dabei übernimmt der Käufer alle Rechte und Pflichten sowie Vermögensgegenstände und Schulden des Unternehmens. Aus diesem Grund ist beim Share Deal eine eingehende Due Diligence unerlässlich. Die Ermittlung des Kaufpreises ergibt sich dabei – vereinfacht – als Unternehmenswert abzüglich etwaiger Finanzverbindlichkeiten.

Bei einem Asset Deal werden einzelne Vermögensgegenstände eines Unternehmens erworben. Diese Methode kommt z.B. bei Carve Outs oder auch bei Distressed M&A-Transaktionen regelmäßig zum Zuge. Dabei muss jeder Vermögensgegenstand einzeln bewertet und im Kaufvertrag benannt werden.

Share Purchase Agreement

Phase 3: TransaktionDie Unterzeichnung des Share Purchase Agreements („SPA“; Anteilskauf- und Übertragungsvertrag) ist im Rahmen einer M&A-Transaktion einer der entscheidenden Schritte, da sich im SPA die Käufer- und Verkäuferseite auf die wirtschaftlichen und rechtlichen Konditionen der Transaktion einigen. Im Rahmen eines SPA werden Unternehmensanteile – typischerweise GmbH-Anteile oder Aktien – verkauft und übertragen. Dies ist in Abgrenzung zum Asset Purchase Agreement (APA) bei einem sogenannten Asset Deal zu sehen, welches ausschließlich die Vermögensgegenstände eines Unternehmens zum Gegenstand hat.

Die Verhandlungen des SPA erstrecken sich zumeist über einige Wochen, wobei sich beide Vertragsparteien im Regelfall von erfahrenen, auf M&A-Transaktionen spezialisierten Anwälten beraten lassen. Um den gesamten M&A-Prozess aus zeitlicher Sicht möglichst effizient zu gestalten, beginnen die SPA-Verhandlungen häufig schon wärend der Due Diligence Phase, sofern sich beide Parteien ausreichend sicher sind, die Transaktion durchführen zu wollen.

Im SPA wird insbesondere Folgendes geregelt: Definition des Kaufgegenstands (z.B. 100% der Unternehmensanteile), Festlegung von Höhe und Struktur des Kaufpreises (z.B. fixer Anteil zzgl. Earn-Out-Komponenten oder Vendor Loan) sowie Zahlungsmodalitäten und Fristen, Garantien und Haftungsausschlüsse seitens des Verkäufers und nicht zuletzt die sogenannten Closing Conditions. Diese Closing Conditions können z.B. die Überprüfung und Erfüllung kartellrechtlicher Anforderungen, der Abschluss oder die Verlängerung wichtiger Verträge wie zum Beispiel der Anstellungsverträge der Geschäftsführer und aus Sicht des Käufers insbesondere die Zahlung des Kaufpreises sein.

Beim Abschluss des SPAs müssen auch formelle Anforderungen beachtet werden. Der Kauf sowie die Übertragung von GmbH-Anteilen bedürfen der notariellen Beurkundung. Bei der Übertragung von Aktien kommt es hinsichtlich der formellen Vorgehensweise unter anderem auf die Ausgestaltung der Aktien an (z.B. Inhaberaktie oder Namensaktie), wobei der Kaufvertrag an sich im Fall von Aktien keinen Formvorschriften unterliegt. Bei Anteilen an Personengesellschaften (z.B. KG) gibt es weder hinsichtlich des Kaufvertrags noch hinsichtlich der Anteilübertragung Formvorschriften.

Side Letter

Phase 3: TransaktionIm Rahmen von M&A-Transaktion kann es vorkommen, dass Vereinbarungen getroffen werden, die nicht alle Beteiligten betreffen bzw. von denen nicht alle Beteiligten Kenntnis haben sollen. Darüber hinaus können auch Vereinbarungen getroffen werden, welche sensible Sachverhalte zwischen den beteiligten enthalten, welche nicht einer breiten Öffentlichkeit wie z.B. durch eine Veröffentlichung im Handelsregister zugänglich sein sollen. Solche Nebenvereinbarungen zum eigentlichen Hauptvertrag können in sogenannten Side Letters getroffen werden.

Ein gängiges Beispiel bezieht sich auf den Gesellschaftsvertrag einer GmbH, welcher im Handelsregister öffentlich zugänglich ist. Dieser kann durch Nebenvereinbarungen ergänzt werden, welche Regelungen zwischen den Gesellschaftern enthalten, die nicht öffentlich einsehbar sein sollen oder auch anderen Gesellschaftern gegenüber nicht offengelegt werden sollen. So können sich z.B. in einem Side Letter zum Gesellschaftsvertrag mehrere Gesellschafter darauf einigen, bei Beschlüssen im Rahmen eines Stimmrechtspools immer gemeinsam zu votieren.

Ein weiteres Beispiel betrifft die Übernahme von Haftungsrisiken beim Verkauf eines Unternehmens. Hier können die Altgesellschafter untereinander eine ergänzende Haftungsregelung treffen, die im Innenverhältnis von der Regelung im SPA abweicht bzw. diese ergänzt.

Je nach Inhalt und Formulierung eines Side Letters kann es vorkommen, dass die Regelungen des Side Letters einer juristischen Überprüfung nicht standhalten und somit nichtig sind. Dies kann im Extremfall zur Nichtigkeit des Grundvertrags, auf den sich der Side Letter bezieht, führen. Daher sollte die Verwendung von Side Letters nach Möglichkeit vermieden und – sofern keine andere Lösung umsetzbar ist – bei der Formulierung ein erfahrener Gesellschaftsrechtler als Anwalt zu Rate gezogen werden.

Signing

Phase 3: TransaktionNach erfolgreicher Due Diligence sowie Abschluss der Vertragsverhandlungen folgt im M&A-Prozess das sogenannte Signing, also die Unterzeichnung des SPA (Share Purchase Agreement; Anteilskauf- und Übertragungsvertrag) bzw. des APA (Asset Purchase Agreement; Vertrag über den Erwerb von Vermögenswerten) durch die Käufer- und Verkäuferseite. Im häufigeren Fall der Übertragung von GmbH-Anteilen bedarf es dabei der notariellen Beurkundung, nicht jedoch im Fall der Übertragung von Aktien.

Im Zuge des Signings werden die endgültigen Bedingungen der Transaktion rechtlich bindend vereinbart. Dies sind insbesondere die Definition des Kaufgegenstands (z.B. 100% der Unternehmensanteile), Festlegung von Höhe und Struktur des Kaufpreises (z.B. fixer Anteil zzgl. Earn-Out-Komponente) sowie Zahlungsmodalitäten und Fristen, Garantien und Haftungsausschlüsse seitens des Käufers und nicht zuletzt die sogenannten Closing Conditions. Auf Grund der Komplexität von SPA bzw. APA werden für die Verhandlungen in der Regel von beiden Seiten auf M&A-Transaktionen spezialisierte Rechtsanwälte hinzugezogen.

Closing Conditions können z.B. die Überprüfung und Erfüllung kartellrechtlicher Anforderungen, der Abschluss oder die Verlängerung wichtiger Verträge wie zum Beispiel der Anstellungsverträge der Geschäftsführer und aus Sicht des Käufers insbesondere die Zahlung des Kaufpreises sein. Mit dem Closing, also dem Vollzug der Transaktion, ist der M&A-Prozess an sich beendet. Was nun typischerweise noch folgt ist die sogenannte Post Merger Integration, welche sich auf die Eingliederung des Targets in die Strukturen des Käufers fokussiert.

Signing & Closing

Phase 3: TransaktionSigning und Closing folgen zeitlich und logisch aufeinander zum Ende eines M&A-Prozesses. Beim Signing werden die vertraglichen Bedingungen einer Transaktion in einem schriftlichen Kaufvertrag zwischen Käufer und Verkäufer festgelegt. Dieser Vertrag regelt die mit dem Eigentumsübergang verbundenen Rechte und Pflichten, wie z.B. die Zahlung des Kaufpreises, Garantien und weitere von den Parteien zu erfüllende Bedingungen.

Mit dem Signing findet jedoch noch kein Eigentumsübergang statt. Vielmehr werden beim Signing sog. Closing Conditions vereinbart, welche für den Vollzug des Eigentumsübergangs zu erfüllen sind. Darunter fallen z.B. die Sicherstellung der Kaufpreiszahlung, die Verifizierung gegebener Garantien und Zusicherungen, Kartellanmeldungen sowie die Erfüllung aller im Kaufvertrag genannten Bedingungen.

Schlussendlich werden am Tag des Closings die vereinbarten Closing Handlungen und Closing Leistungen durchgeführt, wie z.B. die Zahlung des Kaufpreises, die Ernennung neuer Geschäftsführer und die Übergabe zentraler Dokumente. Mit dem Abschluss des Closings ist der Erwerb aus rechtlicher Sicht abgeschlossen.

Spin-Off

Unter einem Spin-Off (Ausgründung) versteht man die Ausgliederung eines Geschäftsbereichs aus einem Unternehmen bzw. Konzern. Voraussetzung dafür ist, dass dieser Geschäftsbereich eigenständig am Markt reüssieren kann bzw. in einen anderen Konzern integriert werden kann.

Typischerweise werden Geschäftsbereiche ausgegründet, wenn sie nicht zur Kernkompetenz des Unternehmens passen oder sich das Unternehmen gänzlich aus einem bestimmten Geschäftsfeld zurückziehen möchte. Sofern es sich um eine Start-Up-ähnliche Unternehmenseinheit handelt, kann die Ausgliederung auch der Gewinnung externer Investoren dienen, die sicher gehen wollen, dass ihre investierten Mittel zielgerichtet eingesetzt werden. In vielen Fällen ist dies der erste Schritt zu einem vollständigen Verkauf der jeweiligen Geschäftseinheit. Nicht zuletzt kann ein Spin-Off eine ergiebige Finanzierungsquelle für das abgebende Unternehmen sein.

Hat eine Konzerneinheit eine entsprechende kritische Größe erreicht, so kann es sich anbieten, diese Einheit per Spin-Off an die Börse zu bringen. In diesem Fall erhalten die Altaktionäre Bezugsrechte für Aktien an der neuen Aktiengesellschaft. Weitere Exit-Möglichkeiten im Rahmen eines Spin-Offs stellen die Veräußerung von Anteilen an Private Equity Investoren oder strategische Investoren dar. Häufig beteiligt sich auch das bisherige Management im Zuge eines Management Buyout an der ausgegründeten Gesellschaft.

Grundsätzlich kann der Altgesellschafter nach gesellschaftsrechtlicher Ausgründung frei entscheiden, ob er eine Minderheit, eine Mehrheit oder 100% der Anteile veräußern bzw. an die Börse bringen möchte.

Stapled Finance

Unter „Stapled Finance“ versteht man das Angebot einer Akquisitionsfinanzierung, welches seitens des Verkäufers eines Unternehmens potenziellen Käufern zusammen mit dem Investmentmemorandum zur Verfügung gestellt wird. Das englische Wort „stapled“ bedeutet in diesem Zusammenhang „angeheftet“ – der Finanzierungsvorschlag wird also an das Investmentmemorandum angeheftet. Dieser Finanzierungsvorschlag basiert typischerweise auf den Finanzkennzahlen des zu verkaufenden Unternehmens. Für den Verkäufer eines Unternehmens bestehen die Vorteile des „Stapled Finance“ darin, dass er eine größere Käufergruppe ansprechen kann, dass eine höhere Transaktionsgeschwindigkeit und -sicherheit dargestellt werden kann, sowie darin, dass ein höherer Kaufpreis möglich ist. Im Rahmen unseres M&A Debt Advisory stellen wir für Sie gerne die passende Verkäufer-Finanzierung sicher.

Stimmbindungsvereinbarung

Mittels einer Stimmbindungsvereinbarung, auch Pool-Vertrag genannt, verpflichten sich Gesellschafter untereinander dazu, die ihnen zustehenden Stimmrechte in einer bestimmten Art und Weise auszuüben. Die Gesellschafter können ihre Stimmrechte „poolen“ und auf diese Weise ihren Einfluss maximieren und bei wichtigen Entscheidungen mit einer Stimme sprechen.

Eine Stimmbindungsvereinbarung kann dabei grundsätzlich auf zwei Wegen umgesetzt werden. Zum einen in Form einer Abstimmung nach vorheriger Absprache: Aktionäre stimmen in Übereinstimmung mit den Entscheidungen einer Mehrheit oder eines bestimmten Gremiums ab. Zum anderen auf dem Wege einer Stimmrechtsübertragung: Aktionäre übertragen ihr Stimmrecht auf einen Treuhänder oder eine andere Partei, die dann im Interesse der Gruppe abstimmt.

Beide Durchführungswege haben aus Sicht von Investoren im Zuge von Kapitalerhöhungen bzw. M&A-Transaktionen einen entscheidenden Vorteil: Sie müssen sich nicht mit einer Vielzahl von Kleingesellschaftern abstimmen, was den Investitions- oder M&A-Prozess erheblich erleichtert.

Dieser Aspekt ist insbesondere für Unternehmensgründer relevant, die ihr Unternehmen in der Frühphase mithilfe von „Friend & Family“ finanzieren. Es ist für folgende Kapitalrunden von großem Vorteil, wenn die Gründer zusammen mit dem Pool-Sprecher mit einer Stimme sprechen.

Aus rechtlicher Sicht gilt es noch zu beachten, dass in Stimmbindungsvereinbarungen gebündelte Anteile Meldeplichten z.B. beim Transparenzregister oder auch zur Abgabe eines Übernahmeangebots bei börsennotierten Aktiengesellschaften (ab 30%) führen können.

Strategischer Investor

Von einem strategischen Investor spricht man dann, wenn im Rahmen einer Unternehmensakquisition nicht Renditeaspekte und ein späterer Exit im Fokus stehen, sondern die Komplementierung des erwerbenden Unternehmens um wichtige strategische Aspekte wie z.B. den Zugang zu Märkten und Technologien oder die Erweiterung des Markenportfolios.

Strategische Investoren bewegen sich bei der Suche nach Targets entlang der Wertschöpfungskette ihrer Branche, um vor- oder nachgelagerte Wertschöpfung zu integrieren. In diesem Fall spricht man von vertikaler Integration. Von horizontaler Integration spricht man hingegen, wenn branchenverwandte Unternehmen auf der gleichen Stufe der Wertschöpfungskette erworben werden.

In beiden Fällen ist eine optimale Post Merger Integration für den nachhaltigen Erfolg der Transaktion entscheidend, um die ins Auge gefassten Synergiepotentiale heben zu können. Die Kombination aus strategischen Überlegungen und Synergien ist der Grund dafür, warum Strategen häufig höhere Unternehmensbewertungen darstellen können als Finanzinvestoren. Dies gilt insbesondere in dem derzeit krisenbedingt angespannten M&A-Markt.

Sweet Equity

Unter Sweet Equity, frei übersetzt – „süßes Eigenkapital“, versteht man im Allgemeinen die Möglichkeit für leitende Mitarbeiter, sich zu Vorzugskonditionen am Eigenkapital ihres Unternehmens zu beteiligen. Dies erfolgt häufig über Mitarbeiterbeteiligungsprogramme, bei M&A-Deals aber auch häufig über sog. „Equity-Roll-Over“ Strukturen.

Ein „Equity-Roll-Over“ kommt dann in Frage, wenn Manager - wie insbesondere die Gründer - vor einem M&A-Deal bereits Anteilseigner sind und dies nach einem Unternehmensverkauf auch bleiben sollen. Der Sweet Equity Effekt basiert dabei auf der typischen Beteiligungsstruktur von v.a. Private Equity Investoren (PE): Mittels einer NewCo beteiligt sich der PE an der operativen Zielgesellschaft (OpCo), wobei die Finanzierung der NewCo mit Eigen- und Fremdkapital erfolgt.

Um eine Gleichrichtung der Interessen zu gewährleisten und den Verkäufern eine Partizipation an der zukünftigen Wertentwicklung zu ermöglichen, wird ihnen die Möglichkeit gegeben, einen Teil der Unternehmensanteile nicht zu verkaufen, sondern diese als Sacheinlage in die NewCo einzubringen. Dies geschieht zur gleichen Bewertung, die auch beim PE zur Anwendung kommt. Der Sweet Equity Effekt entsteht dadurch, dass die Verkäufer ausschließlich in das Eigenkapital der NewCo investieren, während der PE nur einen Teil seines Investments als Eigenkapital erbringt und einen Teil mittels Bankdarlehen und/oder Gesellschafterdarlehen fremdfinanziert.

Ein Rechenbeispiel verdeutlicht dies am anschaulichsten: Die Verkäufer der OpCo bringen 20% ihrer bisherigen Anteile in die NewCo als Eigenkapital ein. Der PE erbringt seinen Teil des Kaufpreises zu je 50% als Eigen- und Fremdkapital. Die NewCo ist somit insgesamt zu 60% mit Eigenkapital finanziert, wovon die Alteigentümer der OpCo 33,3% halten. Sie haben somit 13,3% des Eigenkapitals der NewCo als Sweet Equity erhalten.

T

Teaser

Phase 1: Vorbereitung Phase 2: VermarktungEin Teaser ist im Rahmen eines M&A-Prozesses ein wichtiges Dokument für die Erstansprache potenzieller Investoren. Die Funktion dieses i.d.R. 1-2 Seiten umfassenden Kurzportraits besteht darin, das Interesse von Investoren zu wecken, um in den weiteren M&A-Prozess einzusteigen.

Zum einen soll der Teaser durch eine prägnante Überschrift bzw. Einleitung „Lust auf mehr“ machen, um sich unter der Vielzahl von Teasern, die insbesondere Finanzinvestoren regelmäßig erhalten, abzuheben. Um einen ersten Eindruck des Zielunternehmens (Targets) zu vermitteln, enthält ein Teaser insbesondere Informationen zur Branche, zum Standort, zum Produkt, zum Geschäftsmodell, zum Markt, zur Marktposition, zu den historischen und geplanten Finanzen, zur Wachstumsstrategie sowie zum Transaktionsanlass.

Der Name der Firma wird in meisten Fällen aus Gründen der Diskretion im Teaser noch nicht genannt. Daher erfolgt die Ansprache der möglichen Interessenten in der Mehrzahl der M&A-Transaktionen unter einem anonymisierten Projektnamen. Zusammen mit dem Teaser wird typischerweise auch eine Vertraulichkeitsvereinbarung (NDA) versandt. Erst nach Unterzeichnung des NDA erhalten interessierte Investoren weitere Informationen in Form eines Information Memorandums. In diesem Schritt wird dann auch der Name des Targets offengelegt.

V

Vendor Due Diligence

Phase 1: VorbereitungIm Unterschied zur üblichen Due Diligence seitens des Käufers wird die Vendor Due Diligence (VDD) durch den Verkäufer beauftragt. Dabei wird das eigene Unternehmen einer eingehenden Prüfung hinsichtlich finanzieller, steuerlicher, rechtlicher, kommerzieller, organisatorischer oder operativer Aspekte unterzogen.

Die VDD wird üblicherweise von einer unabhängigen dritten Partei wie einer Wirtschaftsprüfungsgesellschaft oder einer Anwaltskanzlei durchgeführt. Somit ist die Belastbarkeit der VDD-Berichte und deren Verwendbarkeit seitens potenzieller Käufer sichergestellt.

Der Zweck der VDD besteht darin, potenziellen Käufern ein genaues Bild der geprüften Bereiche zu vermitteln, so dass sie ein fundiertes Kaufangebot abgeben zu können. Dadurch, dass die VDD-Berichte den Investoren früh im M&A-Prozess zur Verfügung gestellt werden, sinkt auch deren Hemmschwelle, sich an diesem Prozess bis hin zur Abgabe eines indikativen Angebots zu beteiligen.

Typischerweise wird ein Käufer vor Abgabe eines bindenden Angebots einzelne Bereiche des Unternehmens zusätzlich einer Due Diligence durch einen Berater seines Vertrauen unterziehen.

Vergleichstransaktion

Im Rahmen einer M&A-Transaktion wird für die Bestimmung des Brutto-Unternehmenswertes (Enterprise Value) häufig die sogenannte Multiplikator-Methode verwendet. Dabei wird eine Rentabilitätskennziffer eines Unternehmens – zumeist EBIT, EBITDA oder Umsatz – mit einem aus der Bewertung von vergleichbaren Unternehmen abgeleiteten Bewertungsfaktor multipliziert.

Diesen Bewertungsfaktor kann man zum einen aus der Bewertung börsennotierter Unternehmen ableiten, indem man ihren Enterprise Value (Marktkapitalisierung zuzüglich Nettofinanzverbindlichkeiten „Net Debt“) durch das EBIT, EBITDA bzw. den Umsatz dividiert. Für den Mittelstand sind diese Bewertungsfaktoren jedoch nicht 1:1 anwendbar, da börsennotierte Unternehmen typischerweise deutlich größer sind und auch die börsentägliche Handelbarkeit mit einen Bewertungsaufschlag einhergeht. Im Zuge der Bewertung muss diesen Umständen durch Bewertungsabschläge Rechnung getragen werden.