IFRS 18: Künftige Regelungen zur Darstellung und zu Angaben in IFRS-Abschlüssen sollen Transparenz und Vergleichbarkeit erhöhen

IFRS 18 wird alle Unternehmen betreffen, die ihre Abschlüsse nach den IFRS-Rechnungslegungsstandards erstellen, unabhängig von ihrer Branche. Der neue Standard zielt darauf ab, die Transparenz und Vergleichbarkeit der Finanzberichterstattung zu erhöhen. Durch präzise Vorgaben für die Darstellung und Offenlegung von Finanzinformationen wird die Qualität und Konsistenz der Berichterstattung verbessert. Unternehmen müssen ihre Berichterstattungsprozesse umfassend überarbeiten, um den neuen Anforderungen gerecht zu werden und die Erwartungen der Stakeholder zu erfüllen.

Neue erforderliche Kategorien & verpflichtende Zwischensummen in der Gewinn- und Verlustrechnung, einschließlich „operating profit“

Erweiterte Anhangangaben und Angaben zu den vom Management definierten Leistungskennzahlen (management-defined performance measures = MPMs)

Verbesserte Anleitung zur Gruppierung von Informationen (aggregation and disaggregation)

- Bessere Grundlage & Informationen für bessere Analyse & Entscheidungen

- Bessere Vergleichbarkeit, Transparenz & Nützlichkeit von Informationen

Publication date: April 2024

Effective date: 01.01.2027 mit entsprechender retrospektiver Anpassung der Vergleichsperiode

vorzeitige Anwendung erlaubt

(vorbehaltlich Übernahme in EU-Recht)

Veröffentlichung durch das IASB im April 2024

Der neue Standard IFRS 18 "Presentation and Disclosure in Financial Statements" wurde vom IASB am 09.04.2024 veröffentlicht und tritt - vorbehaltlich des EU-Endorsements - für Berichtsperioden ab dem 01.01.2027 mit retrospektiver Vorjahresanpassung in Kraft. Die Einführung dieses Standards erfolgt als Reaktion auf Investorenanliegen hinsichtlich der Vergleichbarkeit und Transparenz der Berichterstattung über die finanzielle Leistungsfähigkeit von Unternehmen. IFRS 18 ersetzt zukünftig den IAS 1 „Presentation of Financial Statements“ und zielt darauf ab, das Grundgerüst von IAS 1 durch umfassende Ergänzungen und Neuerungen der Regelungen erheblich zu verbessern, insbesondere in Bezug auf die Struktur und Offenlegung in den IFRS-Abschlüssen. IFRS 18 wird sich auf alle Unternehmen jeglicher Branche auswirken, die ihre Abschlüsse nach den IFRS-Rechnungslegungsstandards erstellen.

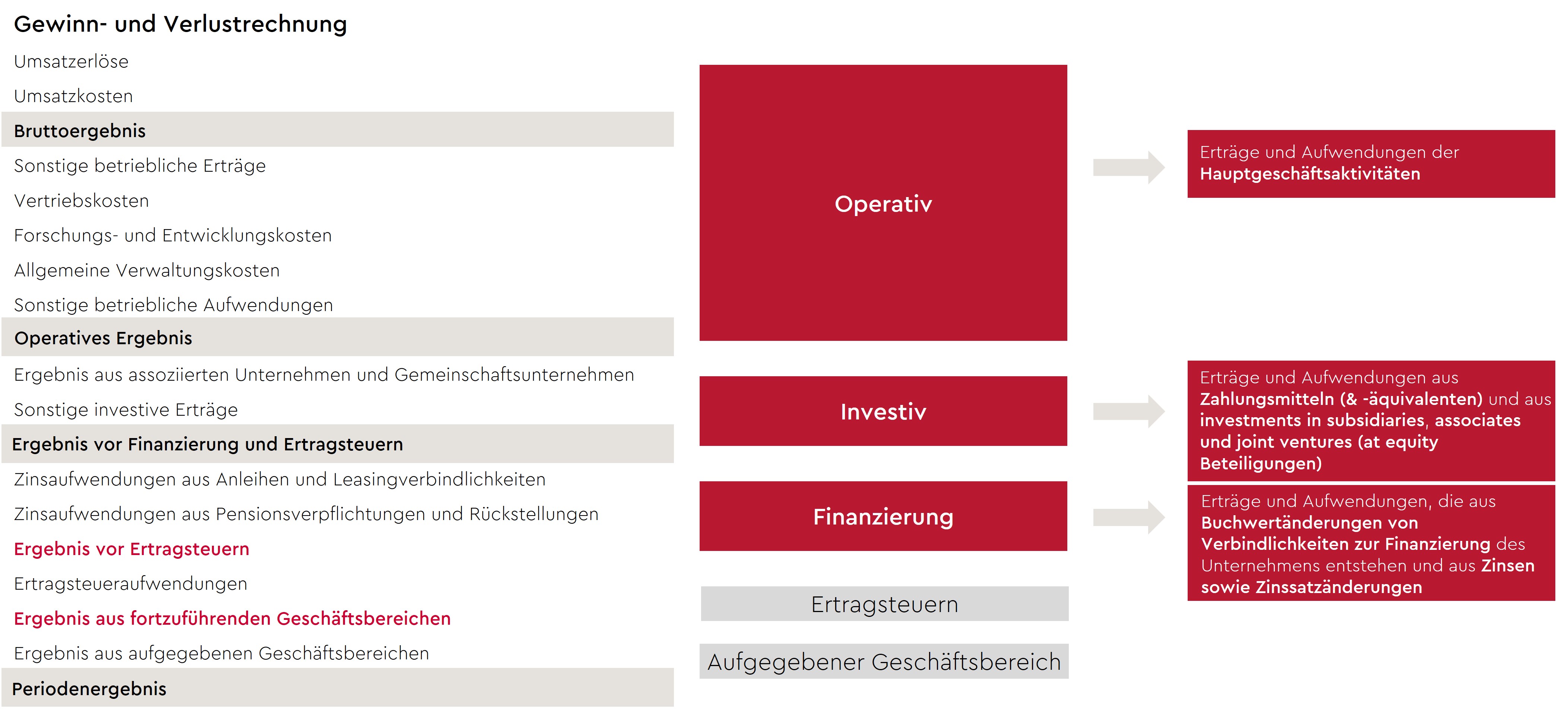

Neuerungen in der Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung wird künftig um zwei neu definierte und verpflichtende Zwischensummen erweitert: "operatives Ergebnis" und "Ergebnis vor Finanzierung und Ertragsteuern (EBIT)". Damit einhergehend werden drei neue Kategorien für die Strukturierung von Erträgen und Aufwendungen in Anlehnung an die Kapitalflussrechnung eingeführt: Der betriebliche Bereich („operating“), der Investitionsbereich („investing“) und der Finanzierungsbereich („financing“):

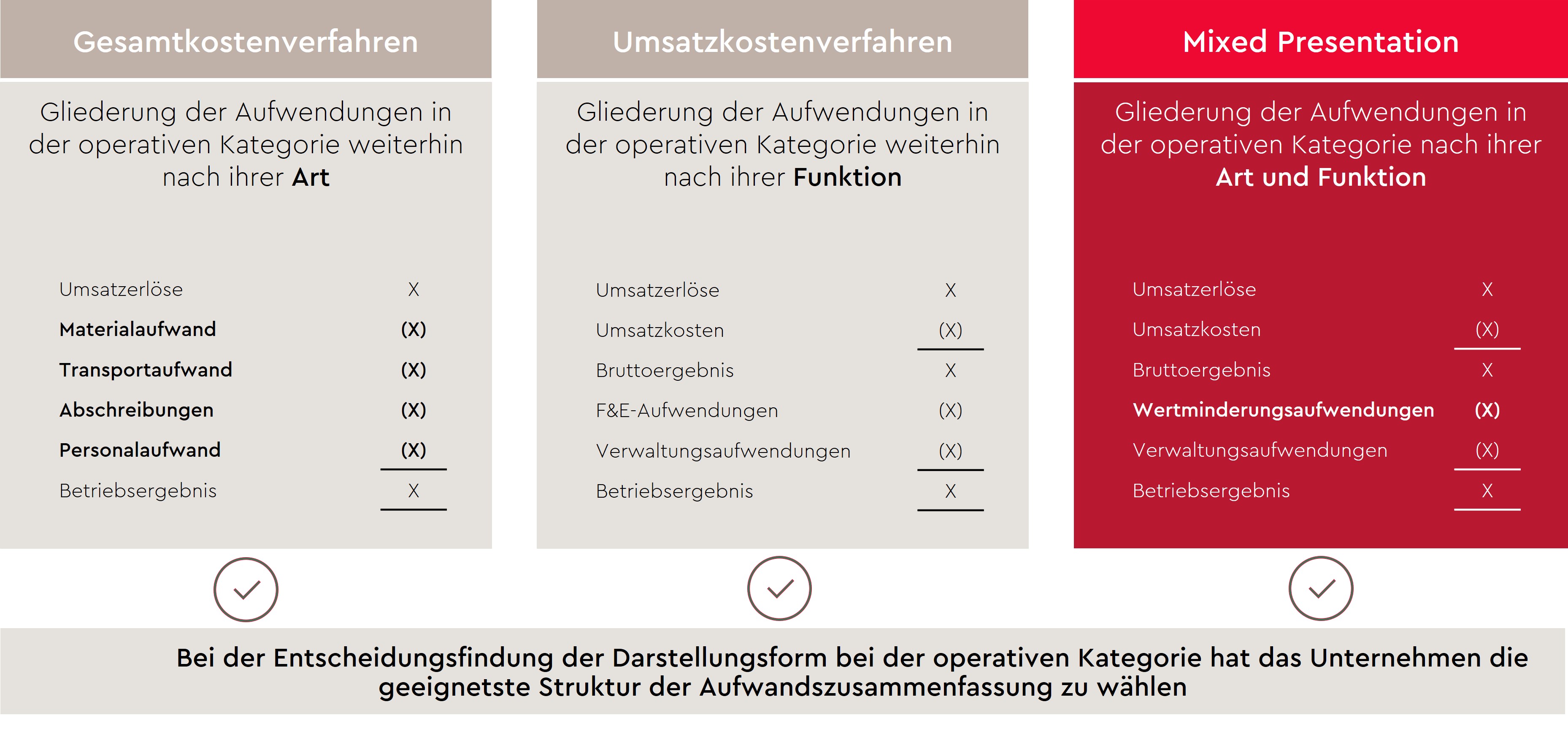

Der neue IFRS 18 sieht künftig vor, dass Unternehmen die Wahl haben, ihre Aufwendungen in der operativen Kategorie entweder nach ihrer Art (Gesamtkostenverfahren), ihrer Funktion (Umsatzkostenverfahren) oder gemischt (sog. „mixed presentation“), d.h. einige Aufwendungen nach Funktionen und andere nach ihrer Art, darzustellen.

Spezielle Vorschriften für Unternehmen mit einer spezifischen Hauptgeschäftstätigkeit

Das Grundkonzept der neu eingeführten Kategorien im IFRS 18 orientiert sich an einem klassischen Unternehmen der Produktion oder Dienstleistung.

Für Unternehmen mit spezifischen Hauptgeschäftstätigkeiten (u. a. Banken, Versicherungen und Unternehmen, die Finanzierungen für Kunden anbieten) gibt es hinsichtlich der Zuordnung der Aufwendungen und Erträge zu den verschiedenen Kategorien gesonderte Vorschriften, damit Aufwendungen und Erträge aus dem operativen Geschäft im operativen Gewinn oder Verlust ausgewiesen werden.

Auswirkungen der Art der Hauptgeschäftstätigkeit auf Kategorien

Erweiterte Anhangangaben – Management-Defined Performance Measures

Im Anhang sind u.a. die vom Unternehmen bzw. dessen Management definierten und auch öffentlich kommunizierten Leistungskennzahlen („management-defined performance measures“ - MPM) anzugeben. Dabei hat eine Überleitung zwischen einer MPM und der am direktesten vergleichbaren Zwischensumme, die in IFRS 18 aufgeführt ist, bzw. der Gesamt- oder Zwischensumme, die von den IFRS-Rechnungslegungsstandards verlangt wird, einschließlich ertragsteuerlicher und weiterer Auswirkungen zu erfolgen. Der Grund für die Beurteilungsrelevanz der MPMs ist ebenfalls anzugeben.

Definition und Anwendungsbereich von Management-Defined Performance Measures

Gesonderte Anhangangabe zu MPMs im Abschluss

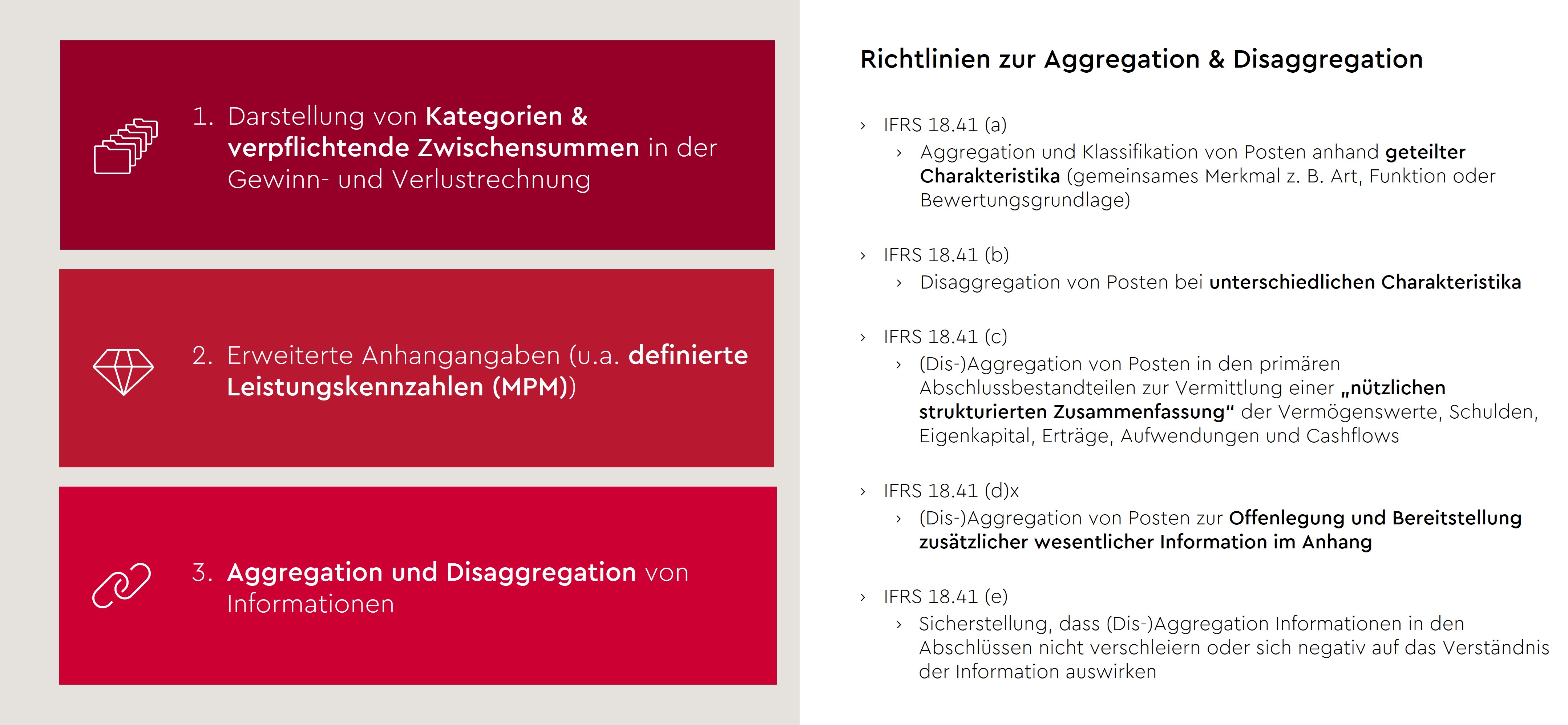

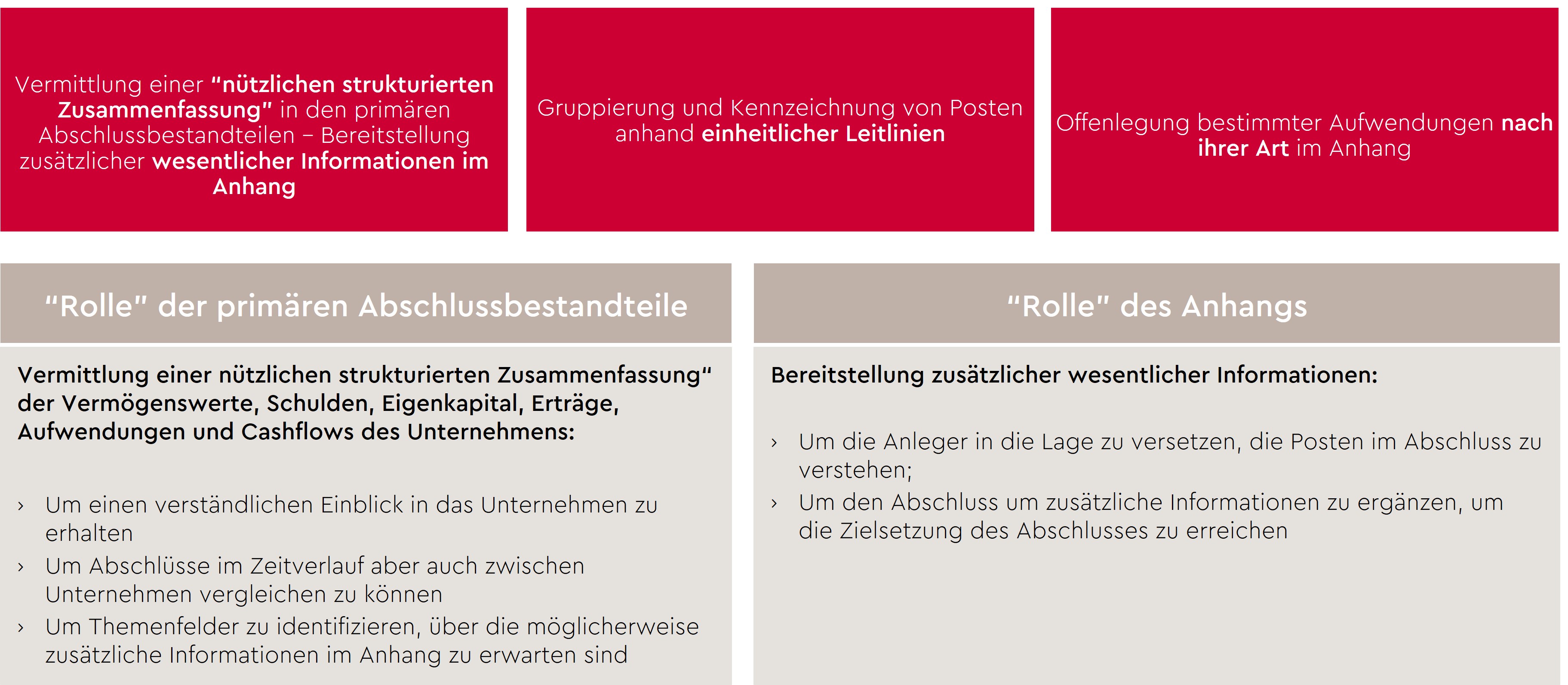

Verbesserte Anleitung zur Aggregation & Disaggregation von Informationen

Künftig sind neue prinzipienbasierte Aggregations- und Disaggregationsleitlinien zur Gruppierung von Informationen zu berücksichtigen. Diese Klassifikation basiert auf gemeinsamen bzw. nicht gemeinsamen Merkmalen der Posten in den primären Abschlussbestandteilen. Dazu gehören u.a. neu definierte „Rollen“ für die primären Abschlussbestandteile und für den Anhang.

- - Künftig ist das operative Ergebnis als Ausgangspunkt für den Cashflow aus betrieblicher Tätigkeit nach der indirekten Methode auszuweisen

- - Ferner entfallen die Wahlrechte für die Darstellung für Zins- und Dividenden-Cashflows.

- - Gezahlte Dividenden und Zinsen werden im Allgemeinen als Cashflow aus der Finanzierungstätigkeit ausgewiesen.

- - Erhaltene Dividenden und Zinsen werden im Allgemeinen als Cashflow aus der Investitionstätigkeit klassifiziert.

U.a. der Geschäfts- oder Firmenwert wird als neuer Posten in der Bilanz ausgewiesen.

- - Der IAS 34 wurde dahingehend geändert, dass Unternehmen künftig verpflichtend sind, Informationen über Management-Defined Performance Measures auch in den Zwischenabschlüssen zu veröffentlichen.

- - Auch gelten einige weitere Änderungen, wie bspw. den verpflichtenden Ausweis von Zwischensummen, auch für verkürzte Abschlüsse in den Zwischenberichten.

Praxishinweis zur Implementierung

Die Einführung des IFRS 18 wird umfangreiche Anpassungen in Bezug auf die Präsentation und Offenlegung von Finanzdaten erfordern. Insbesondere die Strukturierung der GuV-Rechnung und die erforderlichen Angaben zu den offengelegten MPMs können weitreichende Änderungen und operative Herausforderungen mit sich bringen. Wir empfehlen deshalb eine frühzeitige Analyse der potenziellen Implikationen des IFRS 18 auf die Berichterstattung sowie auf relevante Systeme und Prozesse, um die neuen Anforderungen fristgerecht zu erfüllen. Setzen Sie sich noch heute mit unserem Expertenteam in Verbindung, um eine maßgeschneiderte Strategie für die Implementierung des IFRS 18 zu entwickeln und sicherzustellen, dass Ihr Unternehmen optimal vorbereitet ist.

Wir laden Sie herzlich ein, unsere neue Learning-Plattform zu nutzen, auf der Sie eine umfassende Videoreihe zum Thema IFRS 18 erwartet. Unser Senior Manager Philipp Alexander Reiss und das Reporting & Regulatory-Team führen Sie kompetent durch die neuen Anforderungen und Bestimmungen, die ab dem 1. Januar 2027 in Kraft treten.

Weitere Themen, die Sie interessieren könnten

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!

{kind=link}