DER BEREICH HEALTH CARE - EINE M&A PERSPEKTIVE

Seit nunmehr zwei Jahren erleben wir eine neue Zeitenrechnung. COVID-19 hat das Thema Gesundheit global in den Vordergrund gerückt. Daraus lässt sich die Hypothese ableiten, dass wir im Health Care-Bereich einen starken Anstieg im M&A (Mergers & Acquisitions) erleben werden. Ein Blick in die Zahlen der letzten Jahre bestätigt dies:

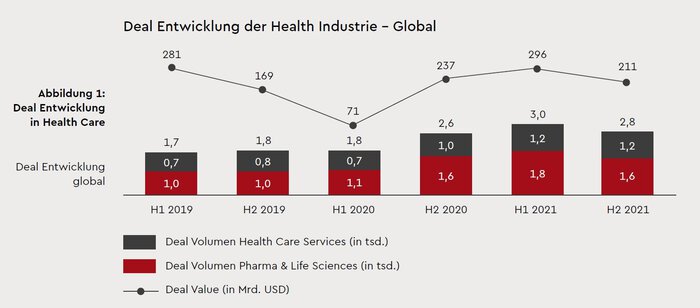

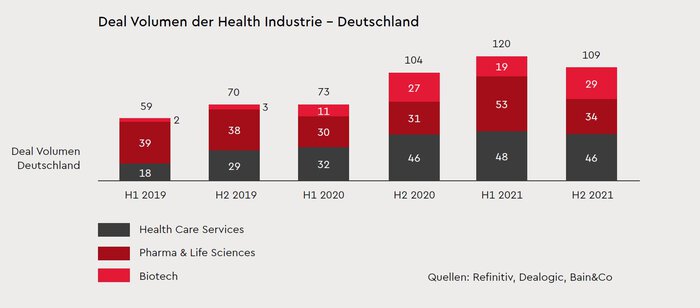

Von 3.500 globalen Transaktionen im Bereich Health Care Services und Pharma & Life Science im Jahr 2019 sind wir weltweit auf 5.800 Transaktionen in 2021 gestiegen – eine Steigerung von etwa 65 %. Auch der Transaktionswert dieser Deals hat sich in 2021 auf einen Wert von USD 507 Mrd. erhöht. Dies entspricht einem Transaktionswert oder Kaufpreis pro Unternehmen von etwa USD 87 Mio. Auch in Deutschland hat sich die Anzahl der Transaktionen im Gesundheitswesen deutlich erhöht. Haben wir in 2019 insgesamt 129 Transaktionen gesehen, so waren es im letzten Jahr bereits 229 Deals – eine noch stärkere Steigerung von 77 % in nur drei Jahren. Dabei ist auffällig, dass gerade die Bereiche Biotech und Health Care Services (darunter fasst man u.a. Pflegedienste, Krankenhäuser, Labore, Praxen sowie Physio- und Reha-Zentren) deutlich schneller steigen.

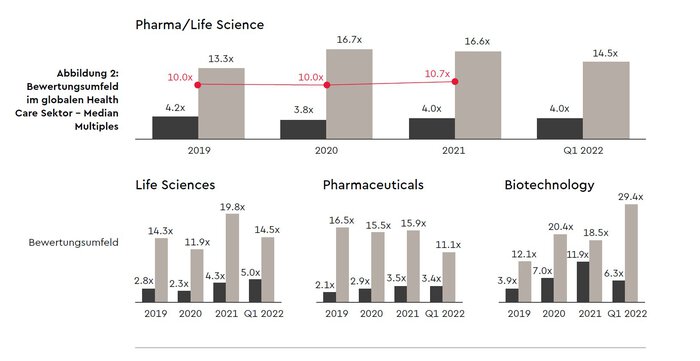

Neben dem Volumen und dem Wert der Transaktionen ist auch das Bewertungsumfeld im Gesundheitswesen ein wesentlicher Indikator. Die folgende Grafik gibt darüber Aufschluss:

Die Bewertungen in den Bereichen Pharma & Life Sciences weisen in den letzten Jahren eine leicht abnehmende Tendenz auf, liegen jedoch immer noch auf einem sehr hohen Werteniveau – auch im Vergleich zu anderen Industriebereichen wie bspw. Automotive. Der Enterprise Value (Unternehmenswert) wird ins Verhältnis zu dem EBITDA oder dem Umsatz des jeweiligen Unternehmens gesetzt. Im Bereich Pharma & Life Science sehen wir Multiples von dem aktuell 4,0-fachen des Umsatzes bzw. dem aktuell 14,5-fachen des EBITDA. Beispiel: Bei einem Unternehmen mit einem aktuellen EBITDA in 2022 von € 5 Mio. ergibt sich daraus ein Unternehmenswert (EV) von € 72,5 Mio.

Im Marktumfeld Health Care haben wir einen „Peak“ in 2019 gesehen – seither gehen die EBITDA-Multiplikatoren von 19,2 in 2019 auf den Faktor 11,0 in 2022 zurück. Zum einen mag der Grund für diese Entwicklung darin liegen, dass wir uns in sehr kleinteiligen Märkten bewegen und die Konsolidierung der Märkte nicht so erfolgreich zu sein scheint. Zum anderen liegt die Vermutung nahe, dass sich gerade Finanzinvestoren schon früh an Health Care Services gewagt haben (EBITDA Faktor 19,2), als es im Pharma-Umfeld bei einem EBITDA-Faktor von 13,3 noch relativ „ruhig“ war. Sinkende Multiplikatoren sind auch immer ein Signal für die Reife des jeweiligen Marktes und die damit verbundenen sinkenden Gewinnspannen. Zudem sind dies Indikatoren für das langsame Drehen von Verkäufer- zu Käufermärkten. Wir können davon ausgehen, dass sich die Multiplikatoren noch weiter reduzieren werden. Ein wesentlicher Grund für diese Arbeitshypothese ist die Finanzierungsseite. Die sehr schnell steigenden Fremdkapitalzinsen (derzeit gut über 3 %) senken die Rendite der Investoren. Um trotzdem als Investor erfolgreich zu sein, müssen folglich niedrigere Transaktionswerte verhandelt werden.

Bei der Struktur der Unternehmensveräußerungen können wir konstatieren, dass im Bereich von Pharma und Life Sciences zwischen 35 % und 40 % aller Transaktionen mit Beteiligten im Ausland stattfinden, sog. Cross-Border- Deals. Dies ist eine durchaus hohe Zahl – auch im Vergleich zu anderen Industrien, aber die Bereiche Pharma und Life Sciences waren schon immer global ausgelegt und daher ist es nicht außergewöhnlich, dass jeder zweite bis dritte Deal an einen Investor im Ausland geht.

Im Marktsegment Health Care (Services) finden wir sehr häufig Marktteilnehmer, die lokal, regional oder national aufgestellt sind. Insofern ist es nicht verwunderlich, dass hier nur etwa jede vierte Transaktion als Cross-Border-Deal gezählt wird.

Bei der Betrachtung der Käufertypologien sind die strategischen Investoren mit etwa 75 % in den letzten Jahren nicht nur stabil, sondern auch die mit Abstand größte Käufergruppe. Daher ist es für verkaufswillige Firmen absolut notwendig, bei der Suche nach einem geeigneten Käuferuniversum den Suchprozess international oder global auszurichten. Die Finanzinvestoren (meist Private Equity, Family Offices oder Venture Capital) sind mit etwa einem Viertel bzw. heute mit über 30 % die andere wesentliche Käufergruppe, die langsam, aber kontinuierlich den Marktanteil vergrößert.

![]()

In Summe sehen wir ein weiterhin hohes Interesse der Investoren an Unternehmen aus dem Gesundheitsmarkt. Die geringe Abhängigkeit von den globalen wirtschaftlichen Gegebenheiten, die hohen Eintrittsbarrieren aufgrund einer eher wachsenden Regulatorik sowie steigende Anforderungen an das Qualitätsmanagement und die Fachkräfte lassen den Markt weiterhin attraktiv erscheinen.

Auch ist genügend Liquidität im Markt. Die sog. Firepower stieg zum Vorjahr nochmals um 17 % auf etwa USD 1,72 Billionen verfügbare Finanzmittel.

Neben den oben benannten Treibern für M&A sind auch Themen wie „Zukauf von R&D-Kapazitäten“, der Kauf von Produktund Patentinnovationen sowie die zunehmende Vernetzung/Digitalisierung und Automatisierung weitere wichtige Gründe, die auch in den kommenden Jahren eine hohe M&A-Tätigkeit in der Gesundheitsbranche erwarten lassen. Als Arbeitshypothese würden wir heute davon ausgehen, dass wir evtl. das „all-time-high“ bereits letztes Jahr gesehen haben, weiterhin auf hohem Niveau verharren, aber mit sinkenden Multiplikatoren und teils kleineren Deal-Größen rechnen sollten.

Autor: Dr. Heiko Frank, München

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!