ANHANGANGABEN NACH §§ 285 Nr. 21, 314 Abs. 1 Nr. 13 HGB ZU GESCHÄFTEN MIT NAHESTEHENDEN UNTERNEHMEN UND PERSONEN (IDW ERS HFA 33 n.F.)

Der Fachausschuss Unternehmensberichterstattung (FAB) des IDW hat am 18.05.2022 den Entwurf einer Neufassung der IDW Stellungnahme zu den Anhangangaben nach §§ 285 Nr. 21, § 314 Abs.1 Nr. 13 HGB zu Geschäften mit nahestehenden Unternehmen und Personen veröffentlicht (IDW ERS HFA 33 n.F.). Der Standard behandelt Einzel- und Zweifelsfragen im Zusammenhang mit den Anhangangaben zu (nicht) unter marktüblichen Bedingungen abgeschlossenen Geschäften mit nahestehenden Unternehmen und Personen. Die Verlautbarung war in Folge des BilMoG im Jahr 2010 erarbeitet und seither nicht mehr geändert worden.

Grund der Neufassung ist v.a. eine Anpassung der Verlautbarung an die Änderungen durch das BilRUG, die bislang nicht berücksichtigt waren. Die vorgeschlagenen Änderungen sind mehrheitlich redaktioneller Art. Darüber hinaus wurden folgende Konkretisierungen vorgenommen:

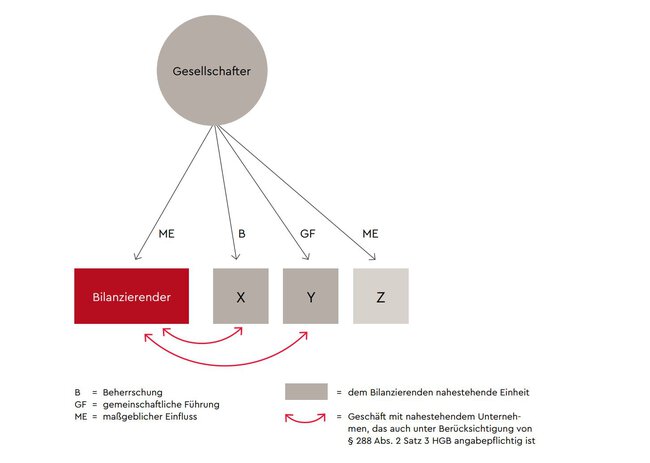

Für mittelgroße Gesellschaften sind größenabhängige Erleichterungen der Anhangangaben gemäß § 288 Abs. 2 Satz 3 HGB vorgesehen. Diese Gesellschaften müssen nur über direkt oder indirekt abgeschlossene Geschäfte mit einem Gesellschafter, Unternehmen, an denen die Gesellschaft selbst eine Beteiligung (§ 271 Abs. 1 HGB) hält (Beteiligungsunternehmen), oder Mitgliedern des Geschäftsführungs-, Aufsichts- oder Verwaltungsorgans berichten. Dazu wird in der Entwurfsfassung konkretisiert, dass es sich bei indirekten Geschäften um Geschäfte mit nahestehenden Unternehmen und Personen handelt, bei denen ein in § 288 Abs. 2 Satz 3 HGB genanntes Unternehmen bzw. eine dort bezeichnete Person das Bindeglied zwischen dem Bilanzierenden und dem nahestehenden Unternehmen bzw. der nahestehenden Person ist.

Die obige Abbildung veranschaulicht für den Fall, dass das Bindeglied im vorstehenden Sinne ein gemeinsamer Gesellschafter der Geschäftspartner ist, welche indirekten Geschäfte der mittelgroßen bilanzierenden Gesellschaft (bei unterstellter Wesentlichkeit) nach § 285 Nr. 21 i.V.m. § 288 Abs. 2 Satz 3 HGB in deren Anhang (nicht) zu berücksichtigen bzw. anzugeben sind.

Gemäß § 314 Abs. 1 Nr. 13 Teilsatz 2 HGB sind Geschäfte zwischen in einen Konzernabschluss einbezogenen nahestehenden Unternehmen im Konzernanhang nicht anzugeben, wenn diese Geschäfte bei der Konsolidierung weggelassen werden. Die Entwurfsfassung konkretisiert hierzu, dass Geschäfte mit einem anteilmäßig konsolidierten Gemeinschaftsunternehmen nur anteilmäßig anzugeben sind.

Die Neufassung des Standards gilt für die Aufstellung von Abschlüssen für Geschäftsjahre, die nach dem 31.12.2022 beginnen. Der FAB hat jedoch eine Empfehlung für eine sofortige Anwendbarkeit des Entwurfs ausgesprochen – in Anbetracht dessen, dass die §§ 285, 288 und 314 HGB i.d.F. des BilRUG erstmals bereits auf Jahres- bzw. Konzernabschlüsse für Geschäftsjahre anzuwenden waren, die nach dem 31.12.2015 begonnen haben.

Autor: WP/StB Christian Verse, München

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!